水泥人网从宁夏建材上半年财报中获悉,今年上半年,宁夏建材网络运输业务营业收入22.85亿,已占主营业务收入的53.9%,远远大于水泥及熟料、商品混凝土、骨料等其他业务板块营业收入。截止2023年6月30日,宁夏建材“我找车”数字物流平台累计注册车辆133万辆。因业务推广力度加大,赛马物联实现营业收入25.57亿元,同比增加87.34%。

数据来源:东方财富

2023年上半年,受房地产市场下行的拖累,全国水泥市场需求不振,总体呈现“需求趋弱、库高价低、效益下滑”的运行特征,受此影响,多家水泥上市公司营收、净利普遍下滑,甚至出现企业亏损的情况。为适应市场变化,各大水泥企业不断调整经营策略,积极行动,培育新的利润增长点,提高企业的盈利能力和业绩表现。

从各大水泥上市公司2023年半年度报告中可见,今年上半年,各大水泥企业加大布局砂石骨料、商混、新材料、新能源等行业,营业收入及营业收入占比同比去年大多有所增长,成为水泥企业打破主业平台期的突破口。

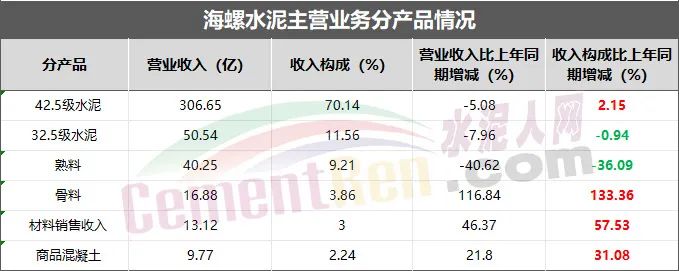

海螺水泥骨料收入翻倍

数据来源:东方财富

今年上半年,海螺集团积极推进项目建设发展,持续做强做优水泥主业,积极延伸产业链。其中,骨料营业收入同比去年增加116.84%,收入构成同比去年增加133.36%;材料销售营业收入同比去年增加46.37%,收入构成同比去年增加57.53%;商品混凝土营业收入同比去年增加21.8%,营收占比同比去年增加31.08%。

据水泥人网了解,今年上半年在产业链延伸方面,海螺水泥马鞍山绿色建材、芜湖建科等八个骨料项目顺利投产,骨料产能达1.3亿吨,新增骨料产能2160万吨。骨料及机制砂实现营收16.85亿元,毛利达57.55%,同比上升1.78个百分点,是2023上半年海螺水泥主营业务中唯一毛利率上升的业务。同时,海螺水泥积极通过新建、并购和租赁等方式新增了八个在运营商品混凝土项目,新增商品混凝土产能780万立方米,新增光储发电装机容量38MW。

西藏天路骨料收入增长近50%

数据来源:东方财富

截止2023年上半年,西藏天路水泥销售营业收入同比去年增加19.56%,收入构成同比去年增加33.5%;骨料营业收入同比去年增加44.36%,收入构成同比去年增加61.2%。

据水泥人网了解,2023年上半年,西藏自治区内按照建材行业错峰限产统一要求,产能有所减少,水泥售价有所回升,区内建材市场供需趋于平衡。2023年上半年,公司建材类控股子公司共销售水泥206.00万吨,共销售商品混凝土、沥青砼、骨料、水稳料等153.29万吨。

报告期内,按照公司“探索新能源产业”的发展战略要求,公司及下属子公司积极探索开拓区内外新能源市场,重庆重交率先实施了分布式光伏新能源产业,包括成都华灏3.5兆瓦分布式光伏发电项目、持恒模具1兆瓦分布式光伏项目、瑞悦汽车2.64兆瓦分布式光伏项目、荣昌重交1.5兆瓦分布式光伏项目。

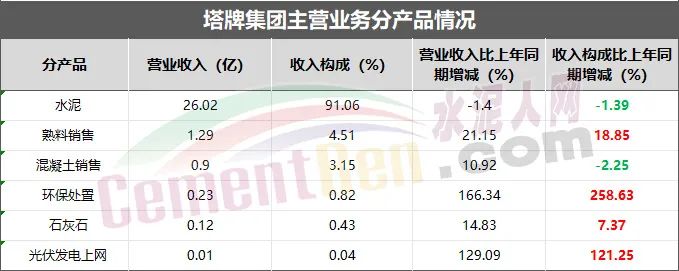

塔牌集团环保处置收入增长166.34%

数据来源:东方财富

今年上半年,塔牌集团环保处置营业收入同比去年增加166.34%,营收占比同比去年增加258.63%;光伏发电上网营业收入同比去年增加129.09%,营收占比同比去年增加121.25%;水泥营收及收入构成虽同比去年有所减少,但仍然为塔牌集团主业,占购入收成的91.06%。同时,由于塔牌集团水泥平均销售成本同比下降12.36%,大于水泥平均价格降幅,使得公司综合毛利率由上年同期的20.44%上升至27.91%,上升了7.47个百分点,主业盈利水平同比明显改善。

报告期内,公司部分水泥窑协同处置固废项目逐步转入正常运营,环保处置量逐渐增加,实现环保处置营业收入2333.10万元,同比实现大幅增长298.82%。未来,塔牌集团将加快在建水泥窑协同处置固废项目建设进度,进一步扩大处置规模,增加处置品类,尽快形成新的业绩增长点。

报告期内,公司及下属企业厂区红线内的“自发自用、余电上网”分布式光伏发电项目实现余电上网收入109.96万元,同比大幅增长146.04%。下一步,公司将加快各水泥生产企业原材料堆棚屋顶建设分布式光伏发电项目的可行性研究进度,进一步扩大光伏发电装机规模,提高清洁能源使用比例。

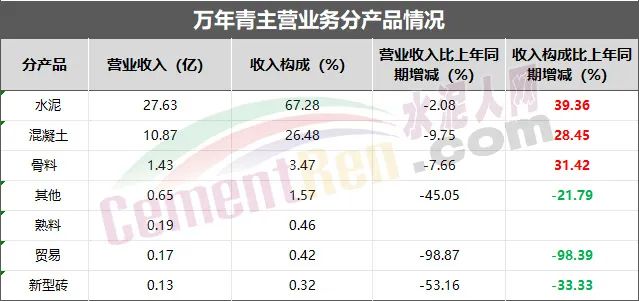

万年青

数据来源:东方财富

今年上半年,万年青所有产品业务版块营业收入同比去年均有所减少,但水泥、混凝土、骨料业务营业收入占比同比去年均有所增加。水泥营收占比同比增加39.36%,混凝土营收占比同比增加28.45%,骨料营收占比同比增加31.42%。

据水泥人网了解,截至报告期末,万年青拥有万年、玉山、瑞金、于都、乐平、德安六大水泥生产基地,11条熟料生产线、59条商砼生产线及33台水泥磨机。上半年公司水泥产量999万吨,同比上升9.48%。整体来看,2023年上半年煤炭价格有所下调,余热发电及光伏发电得到充分利用,有效降低了公司水泥制造成本。

万年青水泥表示,将加速“水泥+”产业链延伸,依托自身资源优势,大力拓展砂石骨料、商砼、新能源、货运物流等上下游产业链项目。

西部建设

数据来源:东方财富

今年上半年,西部建设仍以预拌混凝土生产为核心,辐射水泥、外加剂、商品砂浆、砂石骨料、物流运输、技术研发与服务、检测、资源综合利用、电子商务等业务,基本建立了“技术研发+资源储备+生产+销售+服务”的产业链条。同时,外销外加剂、外销水泥、销售材料、对外租赁等业务板块营业收入及收入构成同比去年均有所增长。

2023年上半年,西部建设在京津冀、长三角、粤港澳大湾区实现预拌混凝土签约量三千余万方,同比增幅超过10%。在北京、上海、广东等地的预拌混凝土销售量快速增长,同比增幅均超过60%。

金隅集团

数据来源:东方财富

今年上半年,水泥业务保持战略定力,强化市场营销,主动担当作为,积极谋求破局,综合销量逆势上涨,水泥及熟料销量4396万吨(不含合营联营公司),同比增加14.39%;其中水泥销量4021万吨,熟料销量375万吨;水泥及熟料综合毛利率10.58%,同比下降12.4个百分点。

混凝土业务有效降本增效,运营质量大幅提升,销量687万立方米,同比增加33.9%,混凝土毛利率14.3%,同比增加7.3个百分点。新材料业务坚持稳产保供、抢抓订单、动态调价、精准施策,提升企业盈利能力,实现收入61亿元,同比增加17%,毛利率14.1%,同比增加0.5个百分点。

地产开发及运营板块:地产开发及运营板块2023年上半年实现主营业务收入109.9亿元,同比下降33.2%;实现利润6.6亿元,同比下降50%。房地产开发业务坚持好水快流,强化自有用地盘活和设计施工基本功,实现非宅库存高效去化和新产品热销。报告期内实现合同签约额145.9亿元,同比增加23%,实现现金回款173.3亿元,同比增加14%。

天山股份骨料营收增长26.54%

数据来源:东方财富

今年上半年,天山股份骨料营业收入同比去年增加26.54%,营收占比同比去年增加29.78%。据水泥人网了解,2023年1—6月,天山股份销售水泥10692万吨,同比下降3.01%;销售熟料1473万吨,同比下降12.48%;销售商混3375万方,同比下降10.22%;销售骨料6342万吨,同比增长25.53%。

截止本报告期末,公司拥有熟料产能3.2亿吨,商混产能3.9亿方,骨料产能2.3亿吨。公司熟料产能、商品混凝土产能、骨料产能均居全国第一,市场范围涵盖25个省、自治区、直辖市;在华东、华中、华南、西南、新疆等多数区域市场份额、品牌地位均处于行业头部。

天山股份表示,积极发展“水泥+”业务。商混业务持续优化布局,骨料业务快速发展,增加资源储备,加快推进协同处置固废、危废、生活垃圾等业务。新能源方面,天山水泥表示,公司正在梳理新天山水泥的应用场景,光伏发电、风力发电等绿色能源建设,总体原则是符合条件的场景应建尽建。

福建水泥其它营收增长83.57%

数据来源:东方财富

今年上半年,福建水泥水泥营收及占比虽均有所下降,但仍是收入构成的核心业务,占比95.43%。商品熟料和其他业务营收及营收占比同比去年均有所增加。

2023年上半年,公司生产熟料306.01万吨、水泥375.34万吨,同比分别减少15.87%和6.97%。受市场需求下滑影响,公司商品(水泥、商品熟料)销量385.84万吨,同比减少7.01%,水泥平均售价同比下降7.86%。

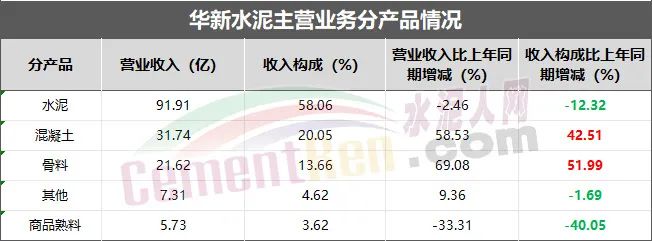

华新水泥骨料营收增长69.08%

数据来源:东方财富

今年上半年,华新水泥混凝土营业收入同比去年增加58.53%,营收占比同比去年增加42.51%。骨料营业收入同比去年增加69.08%,营收占比同比去年增加51.99%。水泥及商品熟料营收及收入占比同比去年均有所减少。

据水泥人网了解,报告期内,华新水泥水泥业务实现营业收入97.6亿元,同比下滑5.04%,非水泥业务实现营业收入58.36亿元,同比增长49.19%。受骨料、混凝土销量增长因素的影响,非水泥业务上半年EBITDA贡献占比超过50%,成为公司稳定业绩的重要支撑。

华新水泥2023年上半年骨料销售5051.24万吨,同比增长103.30%。据了解,随着湖北阳新亿吨机制砂石项目(一期)、秭归、宜昌、渠县二期、红河等20条骨料生产线先后投产,华新水泥骨料产能已达到2.1亿吨/年。

华新水泥2023年上半年混凝土销售1094.97万方,同比增长82.31%。据了解,今年上半年,华新水泥在混凝土业务方面:进一步推动轻资产运行模式,在江苏、海南、湖北、湖南、云南等地新增28家混凝土项目,新增产能2115万方/年。

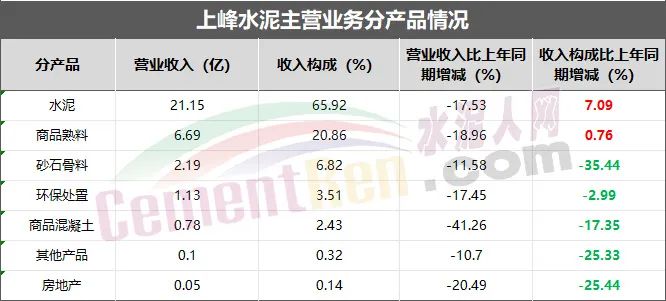

上峰水泥

数据来源:东方财富

今年上半年,上峰水泥各产品业务营业收入同比去年均有所减少,但水泥和商品熟料营收收入占比同比去年有所增加。

据水泥人网了解,今年上半年,上峰水泥主要业务和经营模式等未发生重大变化。目前水泥建材主业占营业收入比重仍占80%以上,在专注做好水泥建材主业的同时,逐渐拓展了水泥窑协同处置环保、智慧物流、光伏储能等相关产业,收缩和逐渐退出房地产业务,适度开展了新经济产业股权投资业务,新经济股权投资翼聚焦芯片半导体、光储新能源、新材料领域进行投资布局,已累计支出约13亿元,形成了“一主两翼”的总体业务格局。

数据来源:东方财富

今年上半年,冀东水泥各产品业务营业收入同比去年均有所减少,但水泥和骨料营收收入占比同比去年有所增加,其中,骨料营收收入占比同比去年增加30.02%。据水泥人网了解,冀东水泥主要业务及产能公司及子公司的主要业务为硅酸盐水泥、熟料及相关建材产品的制造和销售,同时涵盖砂石骨料、危固废处置、外加剂等产业(业务)。

报告期内,冀东水泥强化市场营销,积极谋求破局,水泥及熟料综合销量4396万吨,同比增加14.39%,实现销售收入123.61亿元,同比下降11.87%;骨料销量1595万吨,同比增加15.41%,实现销售收入5.89亿元,同比增加11.81%。

据水泥人网了解,冀东水泥已有7家子公司的光伏项目(装机容量共计74MW),已经完成政府备案,正在做前期工作。未来几年,公司依然以水泥为主业,发展骨料、环保、外加剂等行业,适时拓展新型建材产业。

华润水泥

据“十四五”战略发展规划,华润水泥将业务重新划分成基础建材、结构建材、功能建材和新材料四大业务板块。其中,新材料业务目前主要探索钙基、硅基及玄武岩等新材料。据统计,华润水泥在“十四五”初期先后在广西、江西、重庆、福建、广东等地投资建设钙基材料等项目。

8月9日,广东省梅州市平远县华润钙基新材料产业园(一期)项目举行签约仪式

红狮集团

红狮集团董事长章小华表示,随着国家“双碳”战略的实施,新能源进入快速发展期,红狮集团确定未来发展战略:立足水泥主业,进入多晶硅行业,水泥主业做强做精,多晶硅产业加快布局形成规模,打造“第二增长曲线”,构建“水泥+多晶硅”双主业格局。

今年上半年,无论是延伸产业链,发展砂石骨料、商混,还是“跨界”去其他行业,无论是为了应对主业压力,还是为了做大做强,各大水泥企业纷纷转型升级,寻找新的利润增长点,为企业的可持续发展打下坚实基础。