其中, 销往惠州区域(不含河源)的PO42.5R散装水泥和PO42.5散装水泥在原有价格基础上上调5元/吨; 销往河源片区的PO42.5R散装水泥和PO42.5散装水泥在原有价格基础上上调20元/吨; PII52.5R散装水泥在原有价格基础上上调25元/吨。

据水泥人网了解,这是自2020年春节以后广东区域首次上调水泥价格。分析人士表示,广东区域的价格上调或受华东区域需求增长,熟料价格涨价带动。一直以来广东区域尤其是珠三角地区多有依赖广西区域熟料产能供给,而近期华东区域熟料涨价,需求大增。部分广西区域熟料流向华东长三角地区。

据水泥人网了解,目前,在各地重大项目复工复产的带动下,部分水泥厂正在加班加点满负荷生产。其中,华东区域浙江一些水泥厂的产能利用率已超过100%,达到110%。

不仅产品涨价,员工还加薪

2019年,水泥价格高位运行,行业利润丰厚,企业业绩普遍飘红,赚得盆满钵盈盈。

“之前产能严重过剩,水泥企业打价格战,整个行业工资水平普遍不高。这两年总算扬眉吐气了。去年水泥价格持续高位运行,是全行业最好的一年。这是各水泥企业能够加薪的资本。”相关行业人士表示。

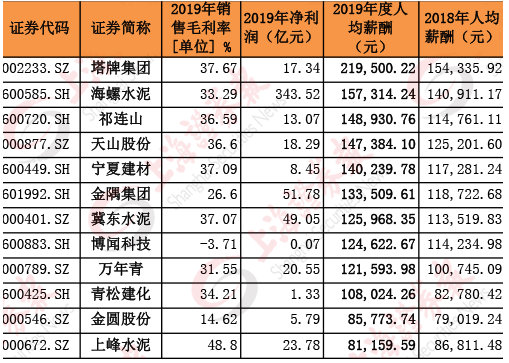

以海螺水泥为例,2019年净利润超过340亿元,销售毛利率超过33%。水涨船高,海螺水泥高管的薪水去年也普遍上调20万元-30万元不等,年薪大都超过了150万元。

4月开始满负荷生产,V型反弹在望

更重要的是,水泥产能“满血复活”,这让投资者倍受鼓舞。

进入4月,各大水泥集团发布年报,在业绩大增的背景下,各大水泥公司的人均工资也普遍上涨。

塔牌集团人均工资增幅最大,从15.4万元跃升至21.9万元。海螺水泥、祁连山2家企业紧随其后,人均工资涨至15.7万元、14.8万元。

虽然受疫情影响,一季度水泥行业产量下降了23.9%,但随着复工复产,水泥行业前景依然较好,甚至在全行业中率先迎来V型反弹。实际上,国家统计局最新数据已显示出,3月份水泥产量强劲反弹。

一季度减产约9000万吨,约占去年全年产量的4%。这个损失要在未来9个月补回来。而随着疫情得到有效控制,加速稳增长等一系列政策的支撑,预计全年需求依旧维持在23亿吨左右的水平,熟料15亿吨左右,水泥行业盈利能力仍将保持较高水平。

进入4月份,全国大部分水泥企业已经复工复产,水泥厂的发货率平均达到80%,浙江地区更是超过100%。就短期来看,出货率可等同产能利用率,如日产5000吨水泥,当日销售5000吨水泥。

同时,水泥企业的库存持续下降。其中,安徽沿江熟料库存降至50%左右,各地级市水泥库存最低甚至降到35%,高者也不过70%的水平。

水泥也是反映建工复工复产最直接的指标,基建重点工程多的省份肯定反弹最快。日前,浙江刚发布了交通强省规划,总投资规模达到3.5万亿元。