干了18年水泥销售,第一次见旺季打“价格战”

据水泥人网通讯员反馈,青海市场6月份发布的涨价通知并未得到实质性的落实,近期又传出消息水泥价格持续下滑的消息。整个青海市场迎来了历史上少见的“价格战”。某水泥企业销售经理称,在青海市场做了18年水泥销售,第一次看到青海水泥旺季降价,大打价格战。青海区域目前战火遍地,火药味十足。

据水泥人网了解,之所以在青海市场传统旺季时出现价格骤降的现象,主要原因还是产能相对过剩,供需不平衡。

据了解青海市场近两年并无新线投产,现有产能也仅在旺季时能够得到释放。市场监管总局生产许可证办公室数据显示,青海区域现在8家粉磨站13家全能水泥厂。

青海省水泥企业名单

来源:市场监管总局生产许可证办公室;截止时间2019年7月15日。

目前青海市场主流产品PO42.5散装水泥报价在375-260元/吨之间,各企业出货价格高低不同相差百元左右,价格是各企业拼战的主战场。品牌、产品质量以及各企业的成本、能耗均是这场战斗中的实力体现。

区域龙头企业祁连山水泥为60余年老品牌,其水泥熟料市场份额占有率相对较大,其市场价格也较其他企业高出近百元。而区域内极个别民营企业及粉磨站因其成本相对较低或为旺季出量,人为降低了水泥出厂价格,令市场价格出现大幅的波动。

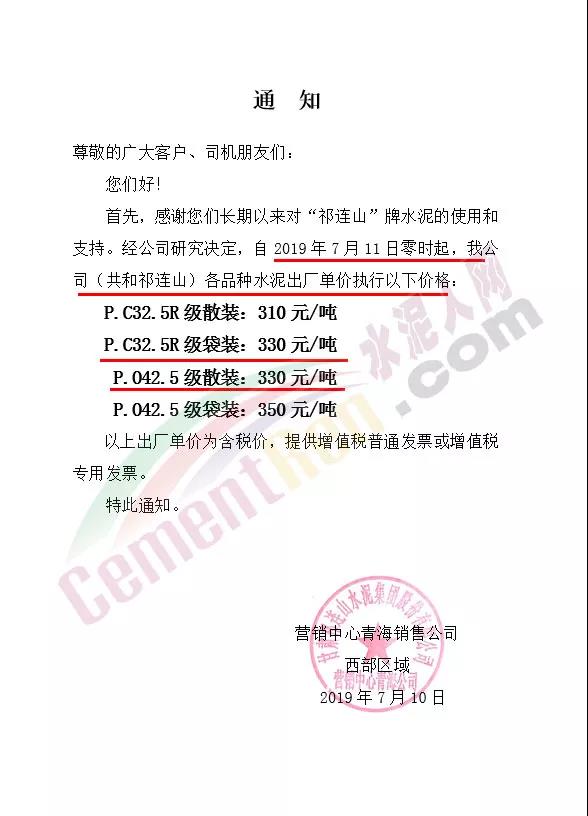

祁连山水泥营销中心青海销售公司发通知称,自7月11日零时起共和祁连山水泥各品种水泥执行新的出厂价格,其中PO.42.5散装水泥报价330元/吨。P.C32.5R级袋装水泥也执行330元/吨。

企业相关负责人表示,PO.42.5散装水泥的主要客户是下游工程项目客户,之所以PC32.5包装水泥与P.O42.5散装水泥执行同一价格,是因为目前下游工程市场需求不足,因相对体量较大,各企业都在力争工程项目这块“大蛋糕”。在质量相似,成本相近的基础上,谁的报价低,谁就占领更多的市场份额,于是“价格战”就此打响。

相对价格较高的企业门可罗雀,而出货价格相对较低的企业门前排起了长龙。

据水泥人网通讯员反馈,近两年环境保护相关督查日趋严格,上周日(7月14日),中央第六生态环境保护督察组对青海省开展生态环境保护督察工作动员会在西宁召开。此次会议标志着中央环保督查组正式进驻青海省。

环查督查的日趋严格,令水泥企业下游部分工程及水泥制品无法正常开工,区域内水泥需求量锐减。

现阶段,青海区域的联合销售平台——青海九凝建材有限公司,也因区域内的“价格大战”而无法发挥其统一销售的职能。

上年11月青海九凝建材有限公司正式挂牌在立,这家联合销售据平是在政府支持,青海省建材工业协会牵头,由甘肃祁连山水泥集团股份有限公司、盐湖海纳化工有限公司、青海互助金圆水泥有限公司、青海新型建材工贸有限责任公司等9家企业和青海省建材工业协会发起设立的混合所有制企业。

青海九凝建材有限公司创立之初的目的是化解青海省水泥过剩产能,推动青海水泥行业健康发展和转型升级,实现水泥行业可持续发展的创新试点区域水泥联合平台。

青海九凝建材有限公司创立,是希望更好地实现青海省水泥行业公平竞争、合作共赢,促进青海地区建材行业健康发展,化解水泥产能过剩,协调做好错峰生产,服务当地经济建设等工作奠定了坚实的基础保证。

某企业水泥销售调侃称,水泥联合销售平台各企业是相爱又相杀。联合平台没有起到真正的作用,各企业之间同心不同德,部分不遵守游戏规则的企业搅乱市场。如果说今年初水泥期货冲击市场未伤及各企业根本的话,错峰生产落实不到位则为“价格战”的打响埋下了“隐忧”。

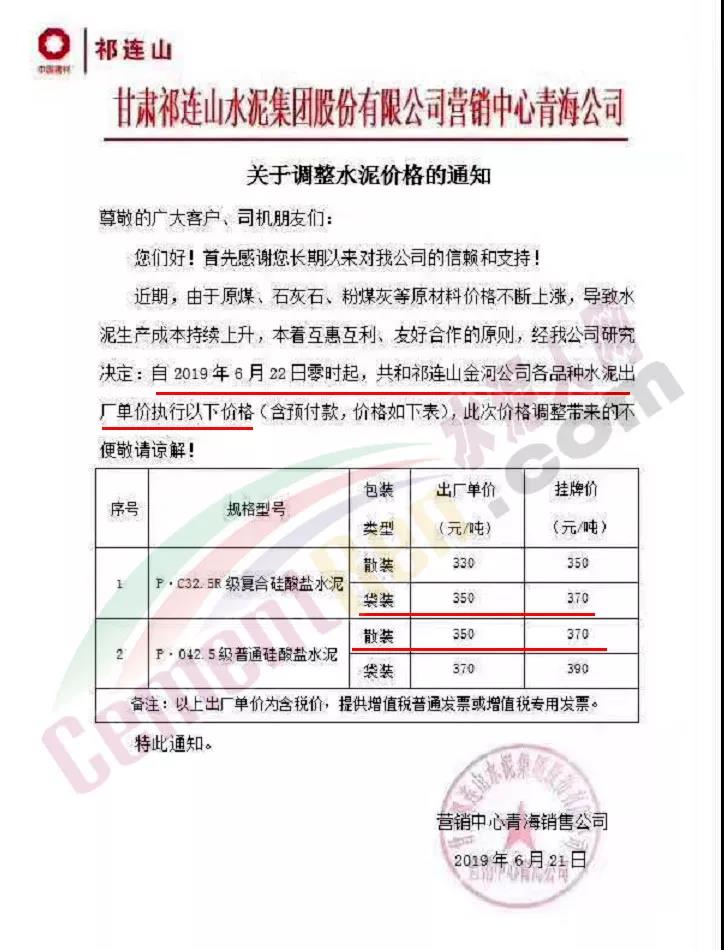

据了解,冬储水泥期货发货期到4月底就结束了,5月初各企业都在酝酿恢复正常的价格,然而市场不认可新的价格体系,甚至导致原有的价格未得到维持,6月份虽发布了涨价通知,但是并未落到实处。究竟是是思路的原因还是市场的原因?令人不由得深思。

行业市场分析人士表示,区域内极个别企业相关销售负责人对市场分析不到位,导致目前市场价格的冰火两重天,上月初涨60元/吨,月末又降了75元/吨,短短几天时间价格暴跌近百元。随心所欲的涨跌是部分企业销售负责人对区域市场缺乏起码的认知。

据了解,目前九凝公司未发挥完全其职能,仅极个别企业仍坚持九凝公司的相关政策要求,其余全部加入“价格大战”。令所谓的“联合平台”土崩瓦解。

上述水泥销售表示,18年来青海市场处于一直稳步上涨态势,部分临近西藏市场的区域亦有运输水泥到西藏昌都、拉萨等区域。因其出货价格加运费到位仍比藏区价格略低,故而一直以来都拥有藏区的市场份额。但是就目前的情形来看,各企业出货价格较常年更低,如以此价格加运费运抵西藏地区,或有拉低当地价格的趋势。加之近两年藏区新建生产线集中,行业内巅峰价格或遭遇“滑铁卢”。

内蒙市场熟料价格居高不下,水泥市场仍旧走低

区别于青海市场的内蒙区域,近两年多有熟料产品南下。随着水泥物流“公转铁”的推进,内蒙熟料销往河北,山东,河南,江苏,浙江成为可能。部分企业此前滞销的熟料产品成了抢手货。在熟料市场一片火热的同时,本土水泥市场却一路走低。据水泥人网了解,内蒙古绝大多数区域下游市场需求不足是导致本土市场水泥销量不旺的主因。

新型罐装跨区抢夺市场

以河北保定雄安市场为例,近期内蒙区域部分企业采用了罐式集装箱装运散装水泥,大批量运往雄安市场。

图:中国铁路呼和浩特局集团有限公司呼和浩特货运中心沙良物流园内, 装载着散装水泥的40个罐式集装箱,整装待发将被发运至丰台西站为建设雄安新区“添砖加瓦”。

据水泥人网了解,未来每日将有100个罐式集装箱陆续发往北京、河南、河北等地。使用罐式集装箱发运散装水泥不仅仅是铁路部门调整运输结构、提高运输效率的一次大胆尝试。同样这种环保低碳的运输方式也赢得了更多水泥企业的青睐,未来远距离运输以及集团化运输水泥或成为趋势。内蒙“乌海之殇”或得到改观。而内陆价格或因乌海低价水泥到位而出现波动。

降价区域多因需求不足,价格战成为目前市场的普遍现象。

据国家统计局数据显示,2019年1-6月份,全国累计水泥产量10.4亿吨,同比增长6.8%;全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1-5月份提高0.2个百分点;全国房地产开发投资61609亿元,同比增长10.9%,增速比1-5月份回落0.3个百分点。

1-6月份,房地产开发企业土地购置面积8035万平方米,同比下降27.5%,降幅比1-5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。

目前的行情是,南方区域处于多雨季节,湖南、江西、浙江等区域遭遇百年不遇的洪灾,水泥企业销量减少五成以上,水泥价格踌躇不前,个别企业为不丢市场纷纷降价应对;北方区域亦燃起战火,外来输入跨区域销售或成其导火索。

低价战火频起,水泥市场群雄逐鹿,纷纷在秀自己的肌肉,大有不把自己的对手斩于马下誓不罢休之势,火药味十足,联合销售平台各企业之间离心离德,各自为战,令联合销售之盟约失势... ...