近来有消息称海螺水泥将接手芜湖南方水泥转让的51%股权及公司持有的将近4亿元人民币债权,并且该转让已经在操作中,只差在交易中心挂牌和摘牌。

这条消息在行业内引起热议,安徽芜湖区域是海螺水泥的大本营,在这个区域中国建材只有芜湖南方一家企业。据某业内人士称,此次芜湖南方转让给海螺水泥,其实是中国建材与海螺水泥相互成就的开始。海螺水泥的目标是世界500强企业,为实现这一目标,自2018年以来,海螺水泥进行了一系列的动作,从海中贸易到海螺水泥接手芜湖南方,整个水泥行业将出现一个翻天覆地的新格局,各大水泥集团各霸一方,新销售半径不在以传统的运输里程来定义,而是以各大水泥集团的势力范围来划分了。

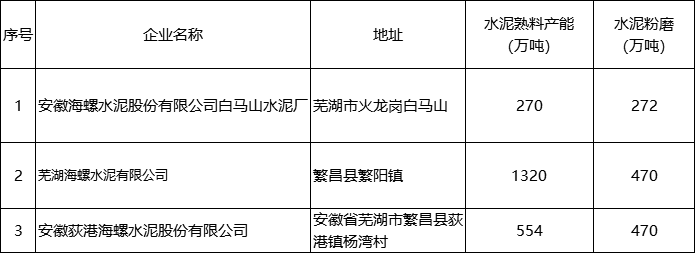

据水泥人网了解,海螺水泥在芜湖熟料产能达到2144万吨/年,水泥粉磨产能达到1212万吨/年。而芜湖南方水泥熟料产能仅在360万吨/年。安徽芜湖一直被称为海螺水泥的大本营,南方水泥在芜湖建线本就不具优势。

芜湖海螺水泥生产企业

芜湖南方水泥生产企业

数据来源:水泥人网信息中心数据库

芜湖市部分水泥生产企业名单

数据来源:水泥人网信息中心数据库

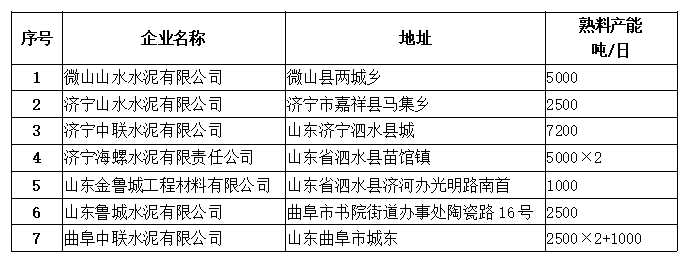

市场分析人士表示,在前几年市场竞争比较激烈的环境下,海螺水泥和中建材重合区域类似的互相布局互相制约极为常见。比如在山东省,以中联水泥和山水水泥为主,海螺水泥又在济宁建设两条5000t/d熟料生产线。随着近几年的大企业之间的竞合模式,在山东区域海中贸易公司的成立,中联水泥与济宁海螺水泥的相关部门已经开始协同办公。

山东济宁市水泥熟料生产企业

时间再向前推,央视大国重器里提到的徐州中联万吨生产线,原属海螺水泥旗下,名为徐州海螺。后被中国建材收购改名徐州中联水泥。

中国建材集团董事长在讲述收购徐州海螺一事的时候曾表示:一定要有协同效应。当时徐州区域中联水泥有两条日产5000吨的生产线,而海螺则建了一条万吨生产线。两家企业打价格战,水泥价格从400元/吨直线下降200元/吨都不到,因恶性竞争导致两家企业都不赚钱。徐州海螺变成徐州中联后,水泥才回归到300元/吨左右。

类似的大企业之间的互相成就不仅仅在海螺和中国建材身上,京津冀地区的霸主金隅与冀东的合并,东北地区的山水与亚泰,云贵川地区的西南水泥与海螺等等都已形成一个新的水泥势力版图。

各省水泥势力分布图

|

河南 |

中联+天瑞 |

|

湖南 |

南方+海螺 |

|

湖北 |

华新+葛洲坝 |

|

浙江 |

海螺+南方 |

|

江苏 |

中联+海螺 |

|

安徽 |

海螺 |

|

山东 |

中联+山水 |

|

京津冀 |

金隅冀东 |

|

东北三省 |

北方+亚泰+冀东 |

|

内蒙 |

蒙西+冀东 |

|

华南 |

华润+海螺 |

|

云贵川 |

海螺+西南 |

|

陕西 |

尧柏+海螺+冀东 |

|

甘肃 |

祁连山 |

|

新疆 |

天山水泥 |

|

西藏 |

高争+华新 |

河南区域近期接受了大量乌海区域的电石渣熟料,但未影响到本土企业的销量和利润。某企业负责人表示,乌海的电石渣熟料运到河南与当地熟料价格相差10-20元/吨,即使有低价熟料冲击,由于区域内大企业的绝对市场占有率跟定价权,也并不会影响当地的水泥价格。

传统水泥200公里内的销售半径虽然已经被打破,但各大集团企业各据一方,在其核心市场不动摇的情况下互相成就在各区域已成默契。

水泥产能大省价格波动不大,相对较平衡是未来发展的大趋势。所以相关市场人士所担心的跨区域销售造成新的“价格大战”可能不会出现了。