3月15日上午十三届全国人大二次会议闭幕后,总理在会见外记者时提到按照规则各类所有制企业普遍能从减税费中受惠,而且政策效率很高,一竿子插到底,直达市场主体。4月1日就要减增值税,5月1日就要降社保费率,全面推开。

也就是说自下月1日起,一般纳税人发生的增值税应税销售行为,适用税率由16%调整成13%。这一惠民政策一经发布,顿时在水泥行业里形成热议,尤其是水泥销售群体,部分下游客户直接向企业销售部提出水泥价格降3个点。一时间水泥销售也懵了,顿时脑子里冒出了N多问号?

针对税收新政策,小编通过算账发现“降税≠降价”,降的只是企业利润应缴的税负而不是支出成本。以PO42.5水泥市场价560元/吨计算,进货成本按照480元/吨计算。

减税前

进项税额480×16%=76.8

销项税额560×16%=89.6

增值税税额 89.6-76.8=12.8

减税后

进项税额480×13%=62.4

销项税额560×13=72.8

增值税税额72.8-62.4=10.4

减税金额12.8-10.4=2.4

看到了吧,不敢相信了吧,一吨海螺42.5水泥,销售环节才减税2.4元钱,根本不是480×3%=14.4元 。这里降税,降的是利润额的3%不是销售额的3%,(560-480)×0.3=2.4 。

去年国家把增值税从17%降到16%时就有客户借机要求企业降价1%。今年降税3%,又有客户来要求降价了。再来算一个”小账“:

如果你不给客户降价

采购成本100元

成交价120元

按16%增值税率

进项税是100×0.16=16元

出项税是120×0.16=19.2

实际进项抵扣后,纳税额为19.2-16=3.2

实际利润就是120-100-3.2=16.8

如果降税后你不给客户降价,

按13%增值税率

进项税是100×0.13=13元

出项税是120×0.13=15.6

实际进项抵扣后,纳税额为15.6-13=2.6

实际利润就是120-100-2.6= 17.4

减少的税额17.4-16.8=0.6

这意味着,如果你不给客户降价,少缴纳的6毛钱税都归你了。再来算一下如果您给客户降价3%。

如果你给客户降价3%,

成交价是120×(1-3%)=116.4元

按13%增值税率

进项税是100×0.13=13元

出项税是116.4×0.13=15.13

实际进项抵扣后,你的纳税为15.13-13=2.13

实际利润为116.4-100-2.13=14.27元

这比原来没降价没减税时 少赚了17.4-14.27=3.13利润减少了3.13/17.4,利润减少了约18%。

这不算不知道,算了吓一跳。不是说好降3%的吗?怎么利润一下降了17.8%?问题到底出在哪里?

细心的水泥销售应该注意到:在你给客户降价的情况下,如果你的供应商没有给你同时降价,那么,你的利润将损失将近20%。所以,买卖有风险,降价需谨慎。

降税本是对企业的一项重大利好。但是当企业接到客户的降价要求。也是无奈,降一个点还可以接受,现在是降三个点。如此降价,企业利润就没有了。

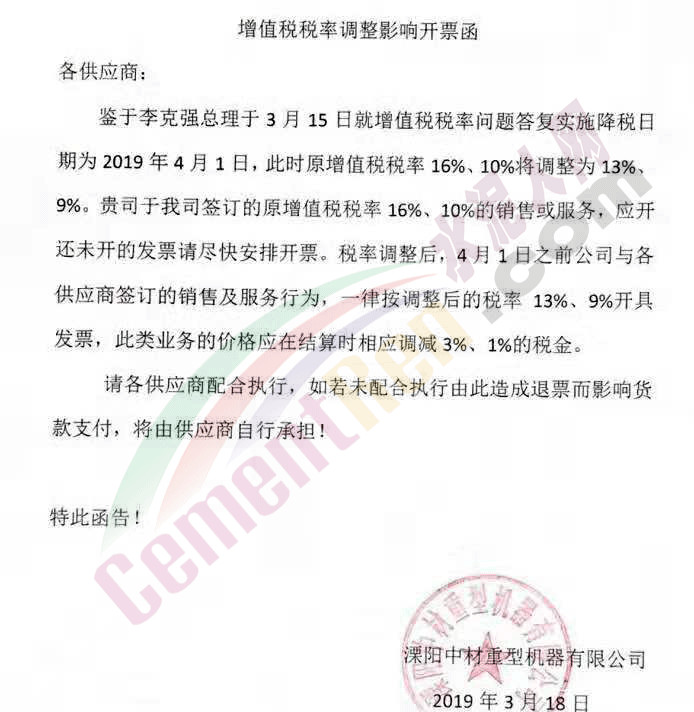

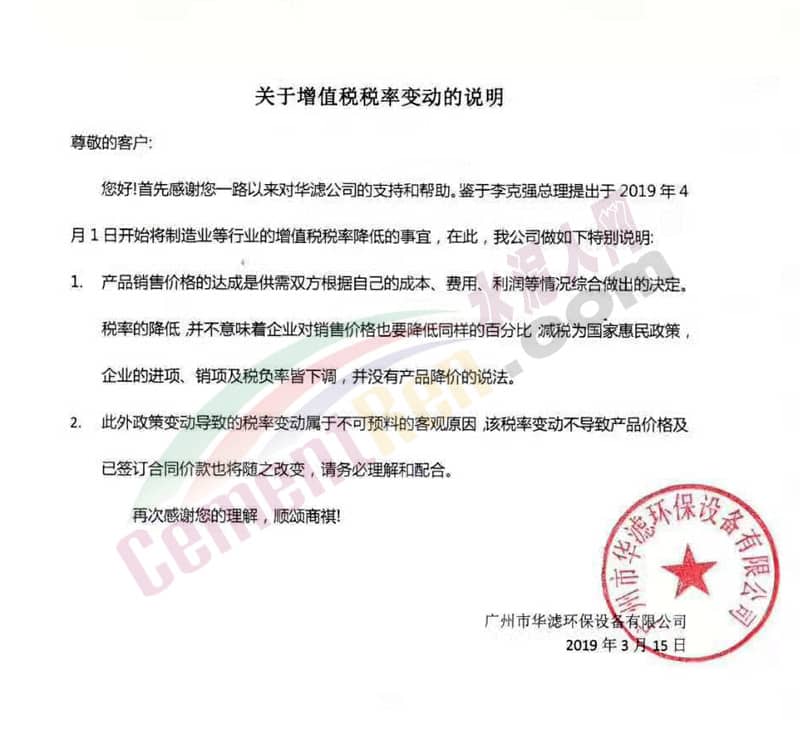

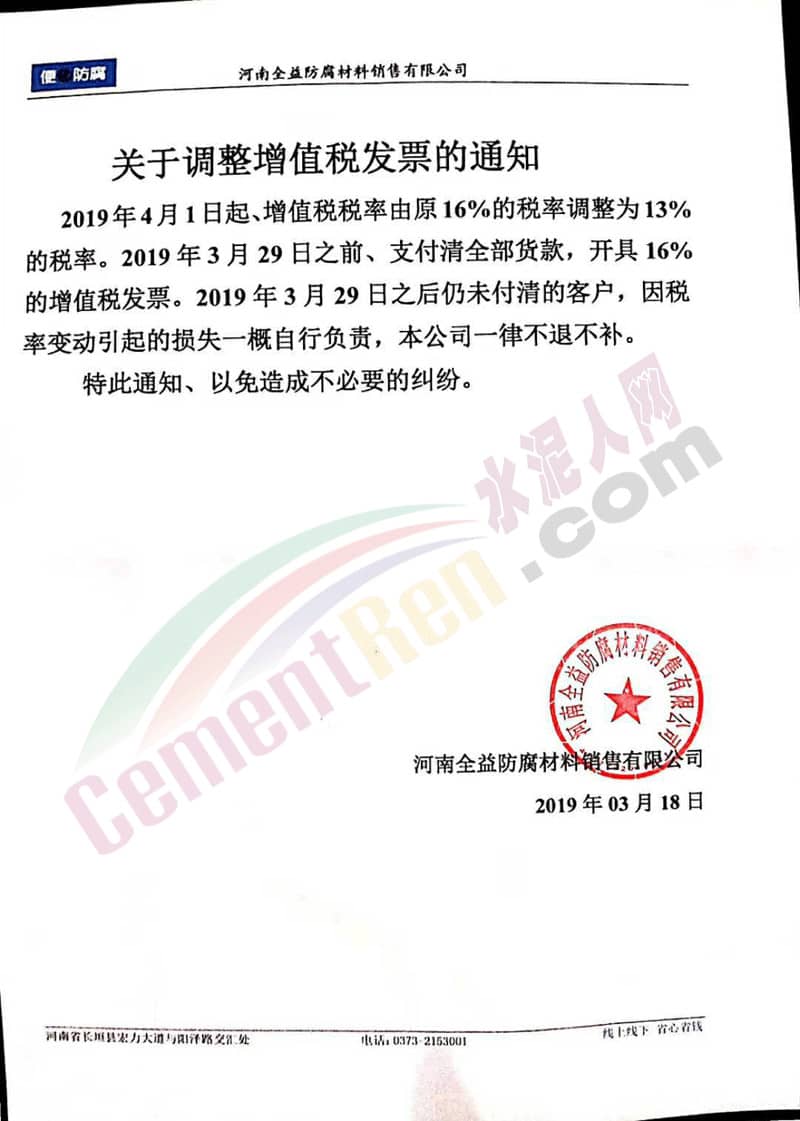

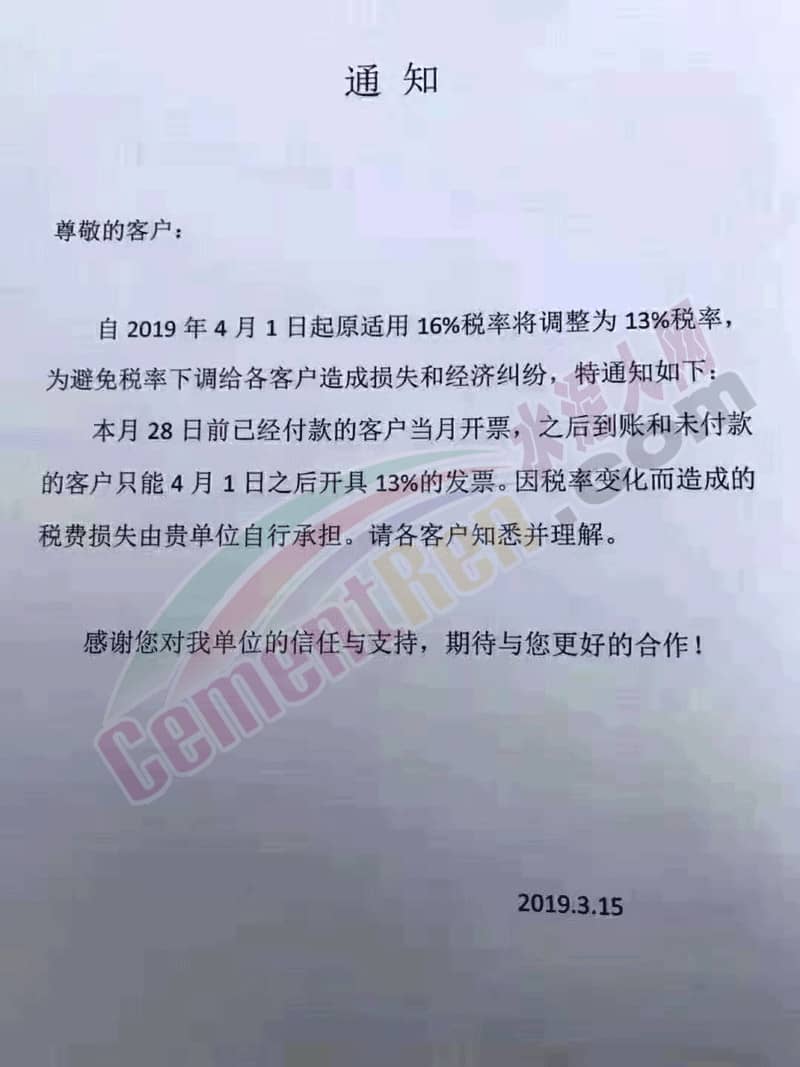

看来做企业,环境变化,就会是一件斗智斗勇的挑战。针对税率下调,近日多家企业都发布相关的通知。

我们抛开企业竞争力之说,仅就降税对企业的影响的来分析一下。

首先,国家降税率,并不是对销售价格也相应的降低了同样的百分比,我们上一次见到增值税降1%,终端市场上商品的价格并没有因此也降一个百分点,是吧?提出要求供应商降价的企业,首先看看你自己的销售价格,是否也降了呢?

可能对于中间环节的企业来说,他们的客户要求这样降价,他们被迫也是降了,可这个要求,首先是从下游客户传导下来的,这是一个竞争的结果,也是一个利益分配的过程,这不是增值税的原理导致的结果,所以,做企业,始终要想到自己处于什么样的竞争环境中,提高企业的核心竞争力才是关键。

其次,假如所有上下游企业都按国家的税率来自觉的重新调整价格,也不是政策降3%的增值税税率,就要求上游供应商降价3%的,因为政府对企业征税,并不是降了3%的征收率(征收率与税率不是一个概念),增值税实质上是对企业增值部份按税率征税,企业的增值率不会是100%。

而且,就算每个企业都将政府的减部份让渡给下游企业,一个环节的增值税是这个环节增值部份减少的征税,才是可以让渡给下游的部份,这个部份的比例应该是这个环节增值率与减税率的乘积。

用公式表示:不含税价格下调=增值率3%,含税价格下调=增值率3%/1.13

举个例子:企业的进项占营收的60%,假如企业的进项100%能取得增值税专用发票,不管增值税税率是多少,进销项都是可以相抵的,那么,对这个企业来说,只是对增值的40%按税率征税了。那么,现在增值税降3%,对该企业来说,只是减少了增值税税负1.2%,这个1.2%,还是是相对不含税销售而言的,不是对含税销售收入而言的。相对降税前的含税销售收入,只减少了税负1.0345%。

因此,从纯降税来看税负的下降,每个企业减税的空间,取决于该企业的增值率和上游企业的减税转移。实际上,上游企业也不可能是降价3%,合理的只能是将上游减税的部份转移到下游,正如我们分析的例子,税率降3%,企业降价1.2%。

综上所述,其实降低的只是税率,与水泥价格是无关的!!!增值税下降3个点,水泥不会因此降价,请相互转告。