1.国内水泥价格偏低,合理价格应该达到100~200美元。价格是价值的体现,应该在完全成本之上加上适当的行业利润率。中国现在的水泥价格只反映历史成本,没有反映未来成本,这里面包含了:环境成本;减量成本,如去产能的过程中资产减值,员工安置;资源成本,如矿山以前每吨几毛,现在每吨几块;资金成本。

1.国内水泥价格偏低,合理价格应该达到100~200美元。价格是价值的体现,应该在完全成本之上加上适当的行业利润率。中国现在的水泥价格只反映历史成本,没有反映未来成本,这里面包含了:环境成本;减量成本,如去产能的过程中资产减值,员工安置;资源成本,如矿山以前每吨几毛,现在每吨几块;资金成本。

2.水泥属于刚需,降价不会带来额外的需求。曹江林表示要坚定不移地推进错峰生产,不论是被动执行还是主动限产。水泥需求是刚性的,降价是无法带来额外的需求。企业间的市场份额应该是相对均衡的,在大企业主导区域市场的情况下,通过降价也是无法抢到市场份额的。

3.全面废除异地产能置换。要立即停止异地置换。异地产能置换只会让一些僵尸产能死灰复燃,对去产能不利。而且建议大比例提升置换比例。1.5的比例还有些低,最好按照2:1和3:1的比例置换。

4. 全面淘汰日产2500吨以下生产线。全面淘汰落后产能。全面淘汰32.5标号、全面淘汰日产2500以下生产线(不包括日产2500,视情况淘汰日产2500生产线)全面关停小粉磨站。

曹总的提出的四个重点是水泥行业未来发展的方向和指引,从建议废除异地产能置换来看,目前多区域都有新建的生产线上马,还有部分区域一些老旧生产线甚至”僵尸产能“钻产能置换政策的空子,令一些原本不过剩的区域也出现产能过剩。

据水泥人网了解用于置换的退出产能多为日产2500吨以下的窑线,这部分窑线又多在各区域淘汰过剩的名单中。这部分生产线多为耗能较高技术水平较差的老旧生产线,本已经在去产能淘汰列表中,却又通过置换的方式得以重生。水泥人网通讯员反馈称,近两年行情好,多区域的老旧生产线要么点火重启,赶这波行情大赚特赚,要么是在生产许可证到期前寻求“新主”,二合一,三合一,甚至五合一的老旧小产能合体置换新建生产线。

曹总提到的水泥价格在100-200元美元才算合理,按照近期的人民币兑美元的汇率来算,就是约700-1400元人民币。今年以来华东长三角区域的水泥价格一度突破了600元/吨,就连央视财经节目也做了相关报道,工厂挂牌六百多元出厂价,到位工地价格有的已经突破了700元。工地负责人称,这个成本已经超过投标时的成本了。

曹总提到在一些发达国家吨水泥价格在100美元比较合理,发展中国家100-200美元比较合理。此前水泥人网也有报道我国周边的一些国家熟料压境,如韩国、日本、越南、马来西来等,其熟料出港价格在30-50美元之间。国外的熟料之所以进口到我们这里来,多是因为我们这里的价格比他们当地价格更高,加上运费,依旧有利可图。如果按照曹总的逻辑,国内价格达到近1400元左右,到时更远的美国熟料可能也能卖到中国来。

部分区域水泥价格出现松动

临近年终,多区域水泥价格已经绷不住了,内蒙古商务厅生产资料市场监测系统数据显示,截至12月7日,内蒙古自治区水泥价格大幅下降,均价为257.65元/吨,比前一周下跌13.1%。区域主导企业销售人员表示,进入11月份和12月份以来,很多建筑工程停工,水泥供给充足,但天气转冷工程相继停工,对水泥的需求迅速减少,受供给关系影响,因邻近区域有“冬储水泥”的惯例,故此时降价是针对于“冬储水泥”客户的促销。

同期浙江金华的水泥价格也出现了下跌。金华发改委12月15日水泥价格监测数据显示目前水泥交易价格较十日前下调50-60元/吨。市场分析人士认为,华东长三角区域外围水泥如东北、福建等地的水泥输入,价格偏低。

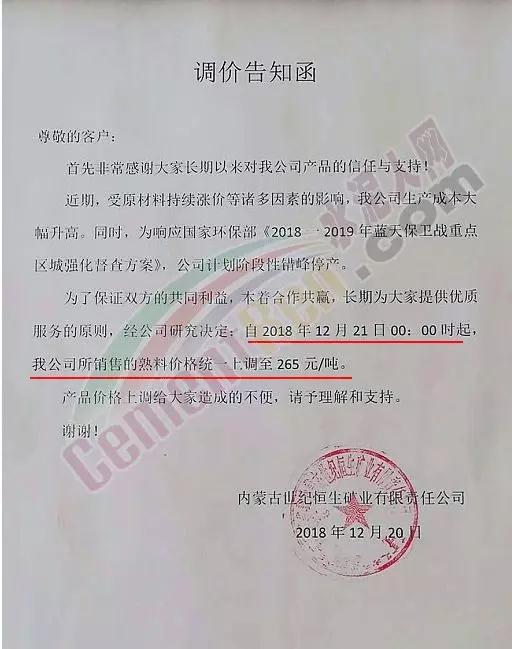

水泥人网信息中心消息,昨日(12月20日)内蒙古世纪恒生矿业有限责任公司发布调价告知函,称自今日起公司销售的熟料价格上调至265元/吨。

据水泥人网了解类似的涨价函多是企业的一种以涨止跌的营销策略。近两年来,内蒙区域的水泥价格一直处于全国水泥价格的低谷区。即使本次涨价落实也比其他区域的熟料价格要低。

近期各大水泥集团的高层纷纷呼吁,错峰停产还需要加强,不能让超低排放影响到错峰停产,错峰的城市与企业还需要增加,如果2019年错峰停产持续加强,再叠加2019年基建投资依然高涨,因此断定未来一年水泥价格高位运行概率极高。