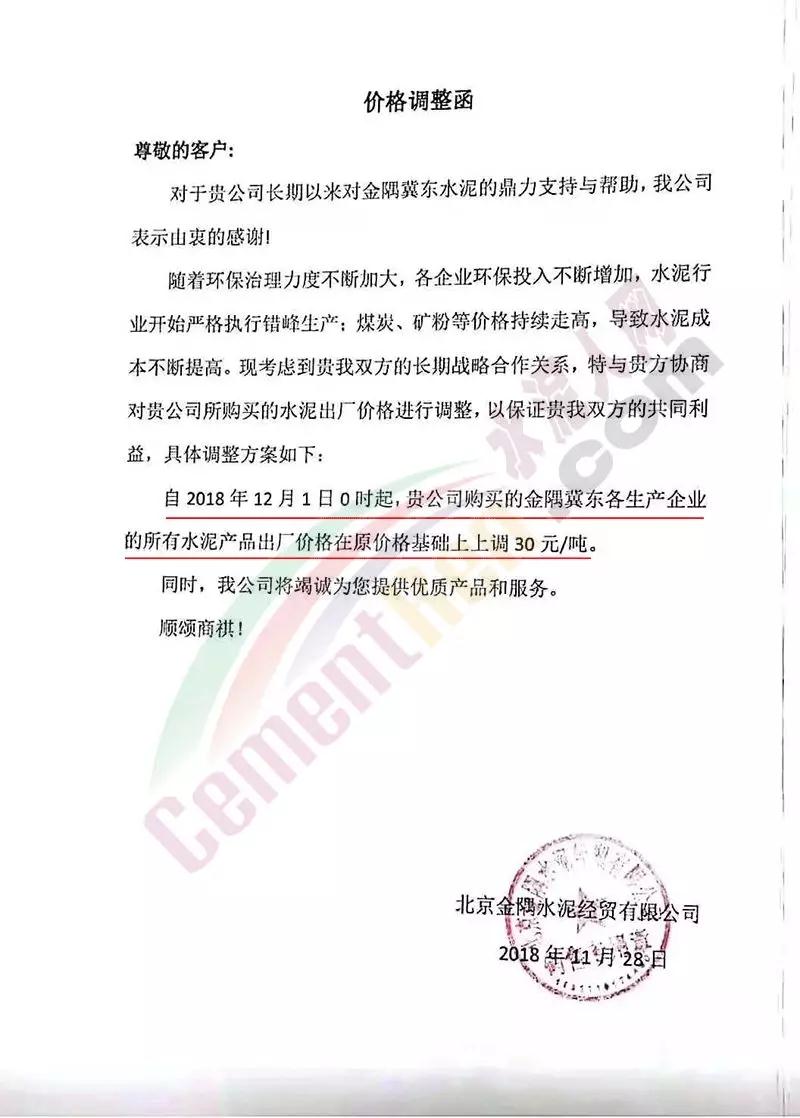

日前,华北地区主导企业金隅冀东水泥集中发布调价通知。其中,北京金隅经贸有限公司调价通知称,随着环保治理力度不断加大,各企业环保投入不断增加,水泥行业开始严格执行错峰生产。同时,煤炭、矿粉等价格持续走高,导致水泥成本不断提高。企业将于12月1日起上调各生产企业的所有水泥产品出厂价格,上调幅度30元/吨。

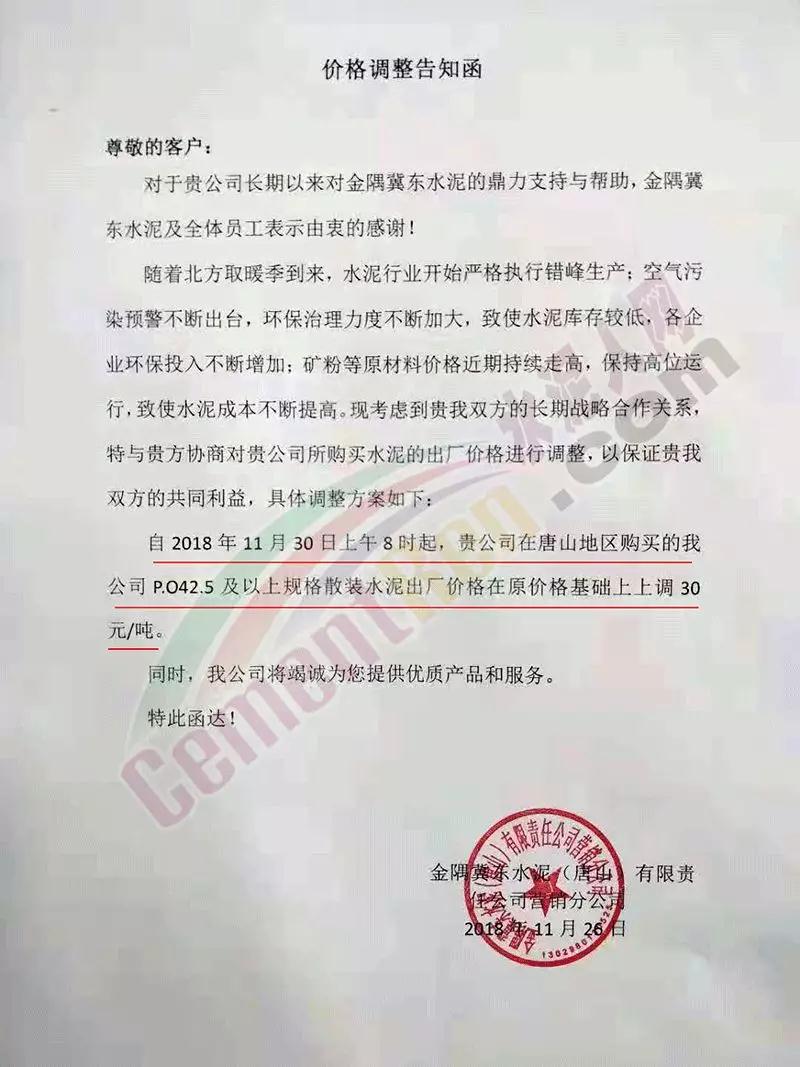

唐山冀东水泥调价函称,随着北方取暖季到来,水泥行业开始严格执行错峰生产。空气污染预警不断出台,环保治理力度不断加大,致使水泥库存较低,各企业环保投入不断增加;矿粉等原材料价格近期持续走高,保持高位运行,致使水泥成本不断提高。为保证供需双方的共同利益,自11月30日8时起,唐山地区P.O.42.5水泥及以上规格水泥出厂价在原价基础上上调30元/吨。

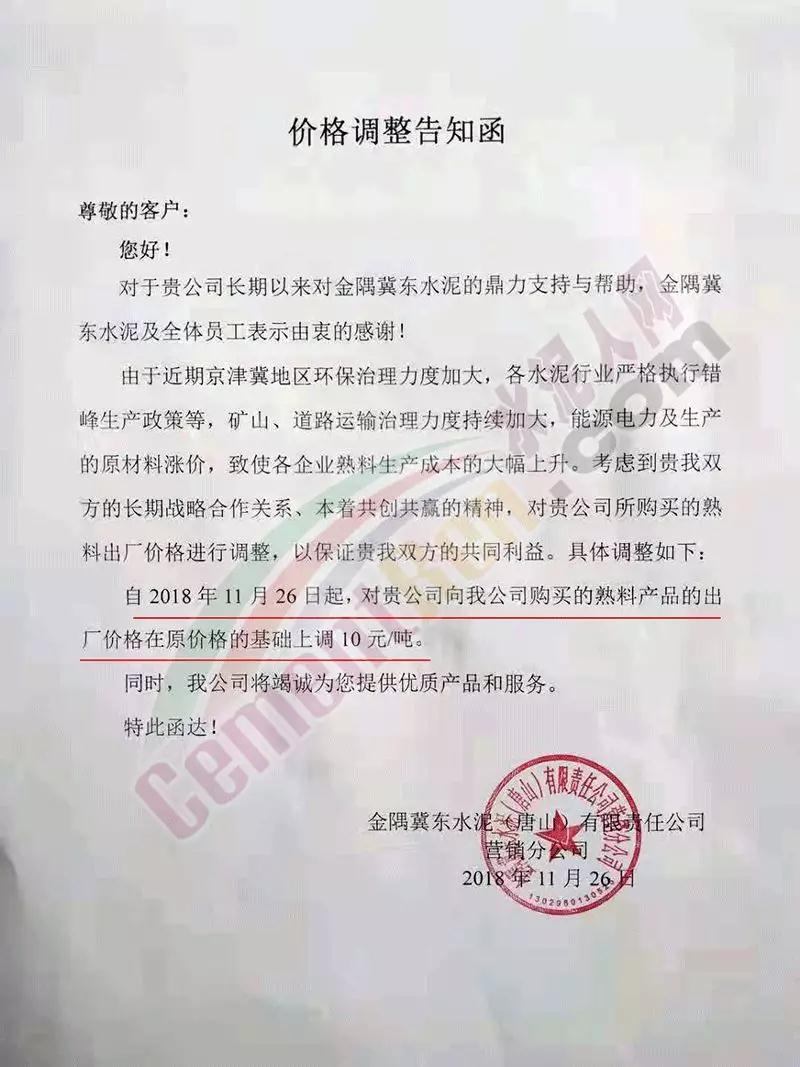

唐山冀东水泥调价函称,随着北方取暖季到来,水泥行业开始严格执行错峰生产。空气污染预警不断出台,环保治理力度不断加大,致使水泥库存较低,各企业环保投入不断增加;矿粉等原材料价格近期持续走高,保持高位运行,致使水泥成本不断提高。为保证供需双方的共同利益,自11月30日8时起,唐山地区P.O.42.5水泥及以上规格水泥出厂价在原价基础上上调30元/吨。 据水泥人网了解,金隅冀东唐山区域已于上周上调了熟料价格,上调幅度10元/吨。

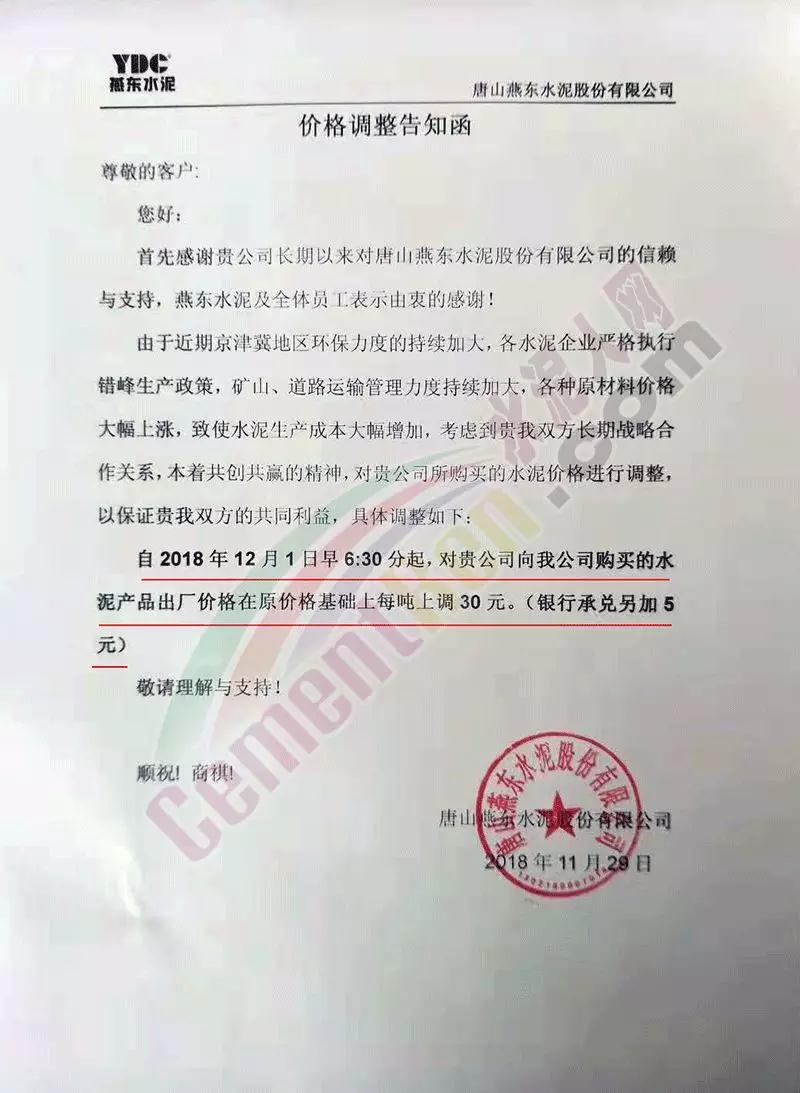

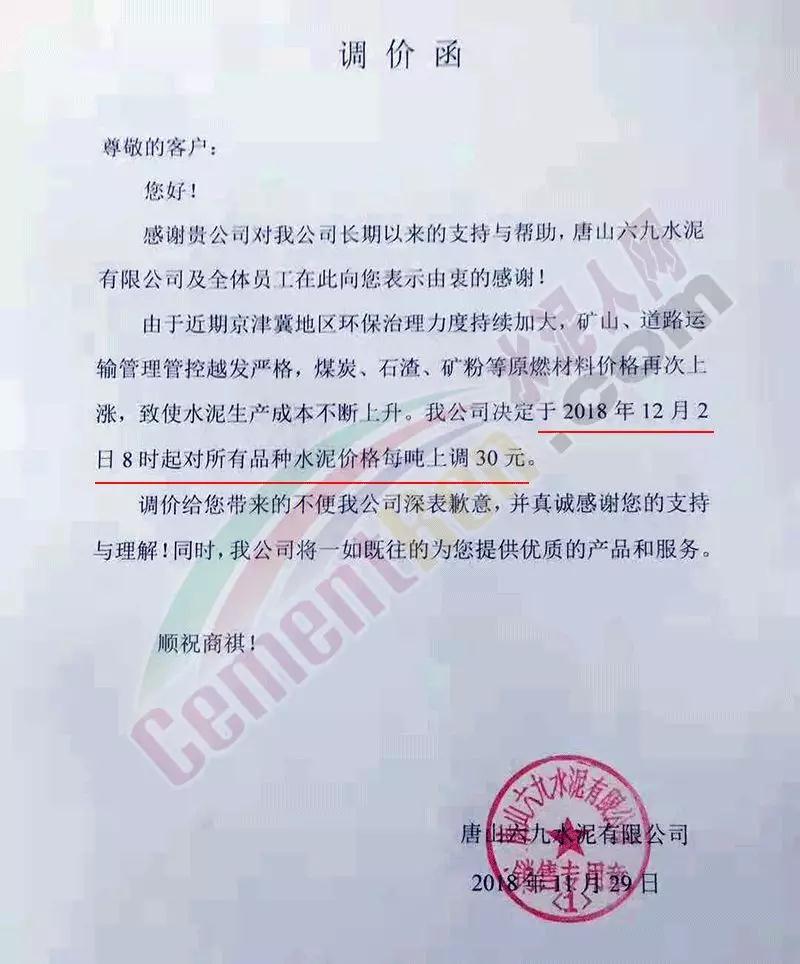

据水泥人网了解,金隅冀东唐山区域已于上周上调了熟料价格,上调幅度10元/吨。 同期唐山燕东水泥,唐山泓泰水泥,六九水泥也跟随发布了调价通知,称自下月初起上调了水泥出厂价格,上调幅度30元/吨。

同期唐山燕东水泥,唐山泓泰水泥,六九水泥也跟随发布了调价通知,称自下月初起上调了水泥出厂价格,上调幅度30元/吨。

上述调价函里提到的引起水泥价格上涨的因素,熟料、矿粉涨价,环保力度加大,重污染天气频发,采暖季错峰停限,不仅仅在华北地区,在华东区域更甚。

上述调价函里提到的引起水泥价格上涨的因素,熟料、矿粉涨价,环保力度加大,重污染天气频发,采暖季错峰停限,不仅仅在华北地区,在华东区域更甚。

央视曝光:水泥、混凝土价格暴涨,涨价太频繁!工地告急!

据央视报道上海部分工地的水泥到位价已逼近700元/吨,工地项目负责人表示,前几年最高价不过每吨400元左右,近期水泥价格到了半个月涨价一次的节奏了。而且没有任何降的迹象。从年初到现在约有30%-40%的涨幅。水泥价的上涨,相应的也带动了混凝土价格的上涨,混凝土涨幅约20%左右。整个产业链价格的上调,带来的是整个建材产业利润的上涨。

相关分析人士称,华东区域水泥价格的大幅上涨,一方面由于限产,另一方面也受基建的带动。水泥行业处于产业链的中游,其成本取决于上游的电力、煤炭和原材料矿石价格。需求端主要来自房地产和基建。近两年,基建投资的增长对水泥需求起到了支撑的作用。尤其是重点工程的支持。预计明年上半年整体水泥需求依旧处于高位维持稳定的状态。

相关数据显示,现在华东部分区域的高标号水泥均价已达529元/吨。甚至部分地区已经突破了600元/吨。中南部地区的均价也达到了500元/吨的平均水平,价格涨幅比较明显。部分工地因材料供应不及时导致项目面临延期或暂时停工。

专家分析:2019年水泥价格依然高位运行。

水泥价格的大幅上涨,一方面由于限产,另一方面也受基建的带动。这是否意味着水泥企业会有更大的盈利空间呢?

水泥行业处于产业链的中游,其成本取决于上游的电力、煤炭和原材料矿石价格。需求端主要来自房地产和基建。

根据国家统计局的数据,2018年1-10月份,全国固定资产投资约54.76万亿元,同比增长5.7%,增速较1-9月份回升0.3个百分点,基础设施投资同比增长3.7%,增速较1-9月提高0.4个百分点。

1-10月份,房地产开发企业房屋施工面积78.44亿平方米,同比增长4.3%。分析师指出,基建投资的增长对水泥需求起到支撑作用。 据中泰证券建材行业分析师张琰称:在国家这些重点工程的支持,2019年上半年水泥价格依然高位运行。

△央视财经《交易时间》栏目视频

水泥价格现在已经到了最近几年的最高的一个水平,目前,库存到了近五年来最低的水平,这也是涨价为什么能够涨这么多轮的前提。我国水泥行业的市场格局相对分散,行业前十公司的市场占有率不到60%,在各区域却有各自的龙头企业,随着低端产能的逐步淘汰,以及工信部划定各省市水泥产业转移红线,多地禁止或逐步退出水泥业等政策的发布,我国水泥行业集中度将进一步提升,利好龙头企业。

目前,水泥价格的高位运行也给水泥企业带来了较大的赢利空间。从三季报里面看,大部分的龙头水泥企业现在的吨毛利都是在120元、140元到150元的水平。如果最近这段时间再涨价,很多龙头企业的盈利中枢可能也会出现一个相对来讲比较明显的上行,可能上行幅度在10元、20元的水平。

海螺水泥三季度的吨毛利能达到每吨141元,10月吨毛利估算能达到155元左右;华新水泥三季度吨毛利达到135元,10月吨毛利估计在150元左右;万年青三季度的吨毛利能达到122元,10月吨毛利估算在135元左右。

毛利率方面,水泥上市公司的毛利率普遍在30%以上,龙头企业甚至可以超过40%。以海螺水泥为例,今年三季度的毛利率超过41.39%,净利率27.38%,同比分别提升8.95%和6.89%。 分析师指出,当前最大的风险在于房地产和基建的需求能否持续。

本文整理央视、水泥人网