海螺水泥2018年上半年公司实现营业收入457.4亿元人民币,同比增长43.36%;归属于上市公司股东的净利润129.4亿元,同比增长92.68%;基本每股收益2.44元。

从营业收方面来看,中建材相当于2个海螺水泥,但是从净利润来看,中建材上半年的净利润为38.12亿,而海螺水泥的净利润为129.4亿,相当于3个中建材。

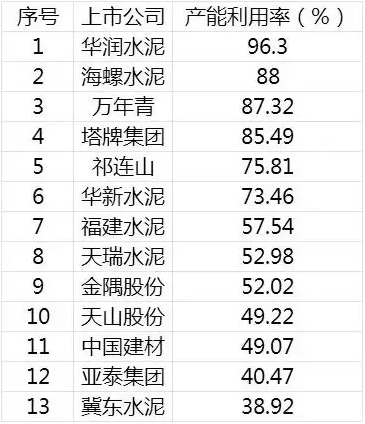

从产能利用率方面来看,海螺水泥的产能利用率约为88%,而中国建材的产能利用率确仅49.07%,远远低于海螺水泥。由此可以看出,中国建材和海螺水泥的利润率还是产能利用率来看,中国建材与海螺水泥的差距明显。当然中建材如此低的产能利用率,也跟严格执行错峰生产密不可分,为了行业的整体利润,作为水泥行业龙头企业自然而然要起到带头表率作用,而海螺也存在搭便车的嫌疑。

除了产能利用率上远远低于海螺水泥,还有一项就是产品的利润率上,这一方面,海螺水泥的能效管理确实要比中建材做的优秀很多,这也是中建材未来利润增长的一个发力点。除了这些中建材还有一个 “杀手锏”级的项目砂石骨料。中国建材集团高层在上半年总结会上表示,将计划2年内将拥有3亿吨的砂石骨料产能,达到世界第一。由此可以看出,中国建材集团在未来的产业结构方面,砂石骨料可能会成为最赚钱的业务板块,甚至一举超越水泥成为主力赢利点。

从目前来看,截至2018年6月,海螺水泥熟料产能2.48亿吨,水泥产能3.44亿吨,骨料产能3,090万吨,商品混凝土60万立方米。中国建材集团水泥年产能超过4.5亿吨,位列世界第一;商品混凝土:年产能4亿立方米,位列世界第一。

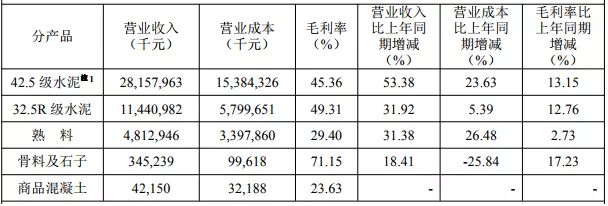

海螺水泥主营业务分产品情况

通过海螺水泥公布的上半年报可以看出,目前42.5级水泥和32.5R级水泥的毛利率分别在45.36%和49.31%,熟料的毛利率为29.40%。而骨料及石子的毛利率竟高达71.15%,而且相对于水泥以及熟料来看,砂石骨料产品的技术要求以及成本都相对较低,但是利润空间非常可观。

另外从价格方面来看,据水泥人网了解,自2017年以来,各地砂石价格呈现暴涨趋势, 目前部分地区已达100-130元/吨,部分产品达200元/吨以上,加上其它因素,导致商品混凝土每立方单价由过去几年260元左右上涨到目前450-500元。

据不完全统计,自2018年1月到6月中旬,砂子价格涨幅高达到约600%以上,且仍在继续上涨;同期混凝土涨幅在约27-31%之间,水泥价格涨幅约32-37%之间,价格涨幅也是触目惊心。

如果中国建材的3亿吨砂石骨料的产能将来得到完全释放,其利润将会出现几何式增长,由于砂石单体价格在快速拉近与水泥的价差,最主要的是吨利润甚至比水泥高,中建材相当于再造了一个中建材,如果中建材后期在降本增效能像海螺看齐的话,结合熟料、水泥、砂石、混凝土全产业链结构持续发力,将对海螺水泥形成巨大的压力,甚至将会一举超越海螺水泥,成为水泥行业最赚钱的企业。