【水泥人网】近两日水泥涨价的消息漫天飞,量化宽松的货币政策,大基建的利好冲击,水泥企业都在低调的闷声发大财。今年的1000亿的行业利润能否实现,等待下半年的揭晓。但是近期各上市企业发布的半年报业绩亮眼,涨幅惊人,令行业从业者对今年下半年的业绩突破历史高位更加充满信心。

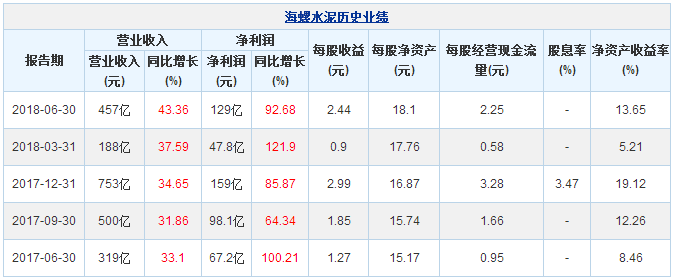

昨日(22日),海螺水泥、冀东装备分别发布2018年半年报。海螺水泥发布2018年中报显示,其营业收入457亿元,同比增长43.36%;归属于上市公司股东的净利润129亿元,同比增长92.68%。基本每股收益2.44元;冀东装备公布2018年中报显示,其营业收入8.04亿元,同比下降8.27%;归属于上市公司股东的净利润2080万元,同比增长323.8%。

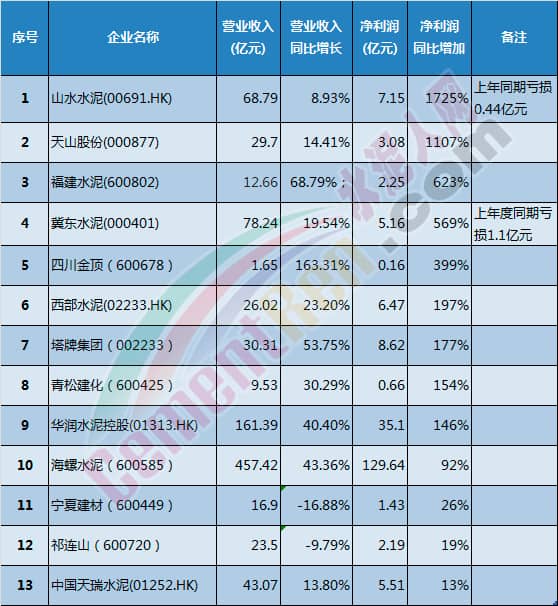

部分水泥上市企业半年报业绩排行榜

(2018年半年报)

数据来源:上市公司半年报;营业收入及净利润单位为人民币亿元;港元兑换人民币汇率:1港元=0.8716人民币

今年上半年不仅是企业业绩增幅惊人,企业净利润率在传统的重工业里也是惊人的,福建水泥净利润率18%,华润水泥净利润率21%,西部水泥净利润率25%,塔牌水泥净利润率28%,这种惊人的净利润率很难让人想象来自传统的重工业,还以为是哪家互联网公司的业绩报表呢。国家统计局公布的2017年中国规模以上工业企业主营业务收入利润率为6.46%,水泥行业利润率明显高于行业均值。

海螺水泥[600585.sh]

8月22日晚间披露半年报,公司2018年上半年实现营业收入457.42亿元,同比增长43.36%;净利润129.42亿元,同比增长92.68%。

报告期内,本集团持续做好国内项目建设,乐清海螺水泥有限责任公司二期水泥磨建成投产;江华海螺水泥有限责任公司、阳春海螺水泥有限责任公司、建德海螺水泥有限责任公司等 3 个骨料项目建成投产,重庆海螺水泥有限责任公司、兴安海螺水泥有限责任公司等 4 家骨料项目和巴中海螺建材有限责任公司商混项目陆续开工建设。

本集团积极推进海外项目建设,柬埔寨马德望海螺水泥有限公司 1 条熟料生产线、2 台水泥磨顺利建成投产,印尼北苏拉威西海螺水泥有限公司主体工程已完工,即将建成投产,老挝琅勃拉邦海螺水泥有限公司项目工程建设进入施工高峰期,缅甸海螺(曼德勒)水泥有限公司项目已开工建设,老挝万象海螺水泥有限公司、俄罗斯伏尔加海螺有限责任公司、乌兹别克斯坦卡尔希海螺水泥外国企业有限责任公司等项目前期工作有序推进。

截至报告期末,公司熟料产能2.48亿吨,水泥产能3.44亿吨,骨料产能3,090万吨,商品混凝土60万立方米。

报告期内,本集团不仅在湿法脱硫技改方面取得重要成果,在熟料生产线电收尘改造、装车机收尘技改、堆场无组织排放治理、噪音治理等方面亦开展了大量工作且减排成绩斐然。本集团在白马山水泥厂试点建设的“水泥窑烟气二氧化碳捕集纯化示范项目”(“CCS”)即将竣工试运行,为下一步碳减排项目推广应用奠定坚实基础。

报告期内,本集团水泥和熟料合计净销量为 1.43 亿吨,同比增长 6.87%,其中自产品销量 1.37 亿吨。由于产品综合销价大幅上涨,产品综合毛利率为 44.83%,较上年同期上升 11.86 个百分点;其中自产自销产品综合毛利率为 46.47%,较上年同期上升 13.41 个百分点。

分品种销售情况,42.5 级水泥、32.5R 级水泥、熟料毛利率同比分别上升 13.15 个百分点、12.76 个百分点、2.73 个百分点。骨料及石子综合毛利率为 71.15%,同比上升 17.23 个百分点,主要原因是得益于国家和地方加强安全环保治理,骨料市场供求关系持续改善,公司进一步细分产品,产品销价大幅提升。

福建水泥[600802.sh]

8月20日晚间披露半年报,公司2018年上半年实现营业收入12.66亿元,同比增长68.79%;净利润2.25亿元,同比增加622.93%。创公司同期历史之最,实现主营业务扭亏并大幅盈利。每股收益0.59元。公司上年同期亏损4306万元。

上半年,公司呈现产销两旺、量价齐升的良好态势,对比上年同期,商品毛利率提升23.45个百分点。在福建省水泥市场供需关系改善情况下,水泥价格处于相对高位,维稳状况超出公司预期。报告期内,公司水泥销售均价同比上升了38%。

华润水泥控股[01313.hk]

8月10日公布,上半年实现营业额185.14亿港元,同比增加40.4%;毛利72.95亿港元,同比增加87.3%,毛利率由去年同期的29.5%增至39.4%;公司拥有人应占溢利40.26亿港元,同比增加145.5%;

期间内,集团水泥产品销量中约70.8%的等级为42.5或以上(去年同期为68.3%),而约40.7%为以袋装销售(去年同期为46.2%)。用于集团混凝土生产的内部水泥销量为140万吨(去年同期为130万吨),占水泥总销量的3.6%(去年同期为3.7%)。其利润大幅提升得益于营业额及毛利增加;

公司深耕华南,延伸产业链上下游, 进军装配式建筑及骨料业务。公司在加强水泥控制力的基础上, 未雨绸缪需求下滑时期的水泥销售风险,装配式建筑及骨料是未来重点发展方向。

目前与华阳国际合资成立的润阳联合智造有限公司已经落地, 混凝土预制构件设计年产能 4 万立方米; 规划广东湛江及广西南宁的混凝土预制构件项目设计年产能分别为 40 万立方米,预计 2019 上半年开工建设。

中国天瑞水泥[01252.hk]

8月21日公告,截至2018年6月30日,公司实现收益人民币43.07亿元,同比增加13.8%;毛利13.73亿元,同比增加17.0%;盈利5.65亿元,同比增加15.3%;归属于公司拥有人应占盈利5.51亿元,同比增加12.5%;每股基本盈利0.19元;无派息。

集团在辽宁及天津区域销售水泥约300万吨,较2017年同期增加约4.5%。集团对外销售了40万吨熟料,与2017年同比降幅为46.8%。水泥产品销量下降的主要原因是集团所处河南省实施环保限产以及基础设施房地产投资减少所致。

此外,销售水泥产品的平均价格为每吨314.0元,较去年同期每吨上升56.1元,涨幅为21.8%,毛利率由2017年同期的31.0%增至2018年的31.9%。

宁夏建材[600449.sh]

宁夏建材8月21日最新公布的2018年中报显示,其营业收入16.9亿元,同比下降16.88%;归属于上市公司股东的净利润1.43亿元,同比增长26.08%。

报告期内公司水泥及熟料实现收入 15.2 亿元,实现净利润 1.47 亿元。销售水泥 568.25 万吨。据测算水泥吨均价 268 元,同比提升 23 元;吨净利 26 元,同比提升 5 元。

分区域来看,公司位于宁夏的子公司,仅中宁赛马、石嘴山赛马净利润同比增长 176%、318%,系上年基数较低,其余宁夏子公司均出现不同程度的下滑;公司位于甘肃的控股子公司甘肃中材、天水中材分别实现净利润 0.49/0.59 亿元。 上半年宁夏地区水泥平均库容比 60%,高于 55%的全国平均水平。

西部水泥[02233.hk]

8月13日公布,截至2018年6月30日止6个月,公司实现收益26.02亿元人民币,同比增长23.2%;毛利9.67亿元,同比增长107.0%;毛利率增加15.0个百分点至37.1%;公司拥有人应占溢利6.47亿元,同比增长196.5%;

期内,水泥销售量由约854万吨微跌4.7%至约814万吨,再加上熟料于2018年上半年的总销售量约为819万吨,而2017年上半年的总销售量为876万吨。期内,集团维持稳定销量。

2018年上半年整体水泥价格较2017年上半年上升,收益增加。2018年上半年的水泥平均售价为每吨313元,而2017年上半年则为每吨240元。

四川金顶[600678.sh]

8月21日公布,报告期内,公司共计实现营业收入16,537.54万元,同比增加10,256.87万元,增幅163.31%;实现归属于上市公司股东的净利润为1,646.85万元,相比上年同期实现扭亏为盈。

塔牌集团[002233.sz]

塔牌集团8月6日晚间披露半年报,公司今年上半年实现营业收入30.31亿元,同比增长53.75%;净利润8.62亿元,同比增长177.34%;

今年上半年,受益于良好的行业形势及文福万吨线项目第一条生产线产能的逐步释放,公司水泥销售量价齐升,营业收入和净利润同比大幅增长,经营业绩再创历史新高。

报告期内公司实现水泥产量829.29万吨、销量790.52万吨,较上年同期分别增长了16.76%、14.25%;公司水泥销售均价354元/吨较上年同期的263元/吨上涨了91元/吨,使得公司综合毛利率由上年同期27.80%上升到42.48%,上升了14.68个百分点;

全资控股企业实现混凝土及管桩产销形势好于上年同期,得益于水泥销售的量价齐升,公司实现营业收入303,143.06万元,较上年同期增长了53.75%,实现归属于上市公司股东的净利润86,150.18万元,较上年同期大幅增长了177.34%。

下半年,随着南方水泥行业进入传统旺季,华南地区水泥销售有望实现量价齐升,公司披露了1-9月份业绩预告,预计归属于上市公司股东的净利润约为11.36亿元-13.88亿元,比上年同期的增长幅度在125%—175%之间。

祁连山[600720.sh]

祁连山8月18日最新公布的2018年中报显示,其营业收入23.5亿元,同比下降9.79%;归属于上市公司股东的净利润2.19亿元,同比增长18.65%。

上半年,受甘肃和青海地区工程开工不达预期,区域固定资产投资同比分布下滑9%和2.6%,水泥产量下滑7%和12.4%。受此不利因素影响,公司上半年水泥熟料销量765.15万吨,同比下滑17.68%。

水泥价格上涨是公司盈利增长的主要驱动力。上半年,虽然需求端下滑较大,考虑到行业错峰生产等政策利好以及区域内良好的供给格局,甘肃省水泥价格维持高位波动,青海省水泥价格较年初进一步上涨48元/吨。

公司上半年水泥均价约286元/吨,同比提升27元;价格上涨推升毛利,上半年公司毛利率32.26%,同比提升2.39Pct;归属净利润2.15亿元,同比提升8.21%。

天山股份[000877.sz]

天山股份8月10日最新公布的2018年中报显示,其营业收入29.7亿元,同比增长14.41%;归属于上市公司股东的净利润3.08亿元,同比增长1107.46%。

上半年,公司水泥、熟料、混凝土分别实现营业收入 22.07 亿元、 3.92 亿元和3.08 亿元,同比增长 15.88%、 -5.83%、 29.02%;毛利率分别为 37.44%、26.87%、 16.82%,较去年同期分别增长 9.55、 6.85、 6.77 个百分点,主因区域“错峰生产”、 “环保限产”等多项限产措施影响,供需关系继续改善,水泥价格同比大幅提升,同时公司在价值链各环节精耕细作,持续降本增效,不断提升运营质量、增厚业绩。

2018 上半年公司核心市场乌鲁木齐水泥均价达 405.87 元/吨,上年同期为 282.8 元/吨,同比增长43.51%;同时库存低位运行,区域水泥库容比约 58%,上年同期约为 70%,下降 12 个百分点。

山水水泥[00691.hk]

截至2018年6月30日止6个月,实现经营收入68.79亿元人民币,同比增加8.93%;毛利24.80亿元,同比增加32.95%;公司股东应占利润7.15亿元,而去年同期则亏损4369.5万元;

冀东水泥[000401.sz]

冀东水泥(8月9日)晚,披露了2018年半年报,报告期内,公司实现营收78.24亿元,较上一年度增长19.54%,实现归属上市公司股东净利润5.16亿元的,与上一年度同期亏损1.1亿元相比,同比增加6.27亿元。这是公司近5年来首次在上半年实现盈利。

报告期内,公司共销售水泥熟料2598万吨,同比下降2%。2018年1-6月,公司吨产品综合均价301元,同比提高54元,涨幅22%;吨产品综合成本195元,同比提高19元,涨幅11%;吨毛利106元,同比提高35元;吨净利19.9元,同比提高22.1元。

报告期内分产品看,水泥、熟料销售收入分别同比增长19.2%、17.7%;占营业收入比重78.5%、14.3%;毛利率为37.3%、29.5%。得益于京津冀协同发展、环保政策趋严以及公司运营质量的提升,公司水泥和熟料售价及营收与上年同期相比增幅较大,水泥业务的毛利率同比大幅提升7.92pct。

报告期内分地区看,华北、西北和东北的销售收入分别占比60.1%、11.5%、7.7%,同比增长4.6%、61.3%、4.4%;湖南、山东和重庆三地合计营收较去年同期大幅增长85%。

盈利预测及投资评级。环保限产及协同加强之下,京津冀地区水泥价格上涨,冀东水泥受益于此,加之公司经营管理的改善,业绩显著提升。未来,雄安新区及京津冀一体化带来需求提升值得期待。我们预计公司2018-2020年归母净利润分别为14.8/18.6/20.7亿元,分别对应EPS1.10/1.38/1.54元,首次覆盖,基于水泥价格提升之下公司盈利改善幅度大,及区域需求潜在增长前景较好,给予“推荐”评级。

青松建化[600425.sh]

7月26日最新公布的2018年中报显示,其营业收入9.53亿元,同比增长30.29%;归属于上市公司股东的净利润6616万元,同比增长153.84%。

报告期内,新疆水泥市场回暖,水泥销售价格较上年同期有较大幅度的上涨;受政策影响,公司水泥销量较上年同期略有减少。

同时,原燃料价格及运费的上涨拉高了企业的生产成本。青松化工的电石生产线已经完成检修,烧碱和PVC生产线还在检修中,2018年上半年未能产生收入。

报告期内,公司营业收入较上年同期增加22154万元,上升30.28%,一方面是水泥行业实施“错峰生产、去产能”等行业自律政策;另一方面是2018年上半年水泥市场回暖,公司通过制订有效的销售政策,积极维护市场秩序,虽然水泥销量同比有小幅度的减少,但水泥销售价格较上年同期有大幅度的上涨。

营业成本较上年同期增加2803.56万元,增加4.22%,一方面是在原燃料价格大幅上涨的情况下,公司通过强化管理,生产线运行状况良好,有效地降低了各项成本消耗;另一方面是公司会计政策变更,对固定资产的折旧年限进行调整,降低了产品的固定成本。上述二个原因的影响,公司主导产品水泥的毛利率同比上升约20个百分点。