窥一斑可见全豹,市场分析人士称,上调32.5水泥价格的原因有多种 :一是企业为促进42.5水泥的销售故而提高了32.5水泥价格,减少了二者价差,令消费者更多的选择42.5水泥,为32.5水泥退隐江湖铺平道路。二是相对于42.5水泥,32.5水泥要添加更多的混合材,卖水泥就像卖混合材,粉磨站成本优势明显。三是部分区域32.5水泥较42.5水泥需求量更大,企业库存相对低位,所以提高销售价格。四是部分企业的32.5水泥是国家知名品牌,从品牌价格上高于42.5水泥,提高品牌产品的价格是用于产品品牌价值的投入,使价格和品牌价值平衡配位。

当然,原因不只这些。更多的原因在于,此前借32.5水泥优势,在水泥行业独领风骚的粉磨站企业,在环保、质量、安全等多方面重重督查下,数量越来越少。再加上众多熟料生产企业对熟料供应的控制,令水泥粉磨站企业如同被架在火上炙烤。何去何从成为诸多粉磨站企业思考的大问题。

取消32.5水泥已箭在弦上,先来回顾下近年来取消32.5标号水泥的过程:

2007年11月,取消P.O32.5水泥,但保留了P.C32.5、P.S32.5等;2015年12月起正式取消P.C32.5水泥但保留了P.C32.5R早强水泥。2017年9月公布了《通用硅酸盐水泥》强制性国家标准修改单,计划取消32.5R强度等级的复合硅酸盐水泥(PC32.5R)。后续标准修订时可能会陆续取消矿渣、粉煤灰、火山灰32.5等级水泥。同时要求全面停产32.5等级复合水泥,大力发展特种专用水泥。

有数据显示,目前我国32.5等级水泥占全部水泥产量的63%,其中32.5复合硅酸盐水泥则占全部水泥产量的50%以上。取消32.5等级复合水泥后,水泥产量有望削减2亿吨左右,大幅缓解水泥行业产能过剩的现状。

既然政策端取消32.5水泥对粉磨站将是致命的打击,独立粉磨站企业多位于城市周边,相对于紧邻石灰石矿山的熟料生产企业而言,低成本优势在于混合材添加方面和销售价格相对较低方面。也正是因为相对于42.5水泥32.5水泥因其成本较低,其毛利率较高,水泥粉磨站才热衷于此。

如果取消32.5水泥,同时控制熟料的供应,对于粉磨站企业而言,可称得上是“无米之炊”了。取消32.5水泥像更是悬在粉磨站企业头上的利剑随时可能砍下来,断了大部分粉磨站企业的“生计”。如强制取消32.5水泥,大多数以销售32.5水泥为主的水泥粉磨站将关门大吉。部分以销售32.5水泥的窑磨一体全能企业如不及时调整产品结构,一味贪恋目前32.5水泥销售的高利润,也将在未来强制取消32.5水泥时遭遇 “寒流”。

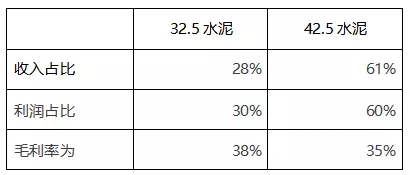

从上市企业的年报中可以看出一些大企业提前调结构,布局市场的行动。从海螺水泥和华新水泥公布的产品结构比重方面不难看出,这两家企业针对于各品种水泥的结构调整正在进行中。

海螺水泥年报对比数据

从以上数据可见,海螺水泥32.5标号的盈利能力明显高于42.5标号水泥。主因还是32.5水泥允许添加更多的混合材,相对于42.5水泥成本较低。

从海螺水泥两个标号产品的营收比重来看,公司产品结构较上年有所优化,42.5级和42.5级以上的水泥营收占比提高6个百分比至61%,而32.5级水泥营收占比从32%下降至28%。另外,通过计算可得,如果海螺现有32.5水泥的销量全部转为42.5水泥,而且价格保持不变,对海螺整体毛利率的影响下降0.8%左右,约合6亿元人民币。

尽管目前32.5级水泥拥有更高的毛利率,但公司提前布局有利于应对全面取消32.5级水泥的大趋势。

华新水泥产品结构比重

天瑞水泥各等级水泥占年度总销量比重

以上数据显示,天瑞水泥集团的32.5级水泥销售比例呈下降趋势,逐布由P.O42.5级以上替代。

为应对未来取消32.5水泥的大趋势,海螺水泥、华新水泥、天瑞水泥等已经提前对产品结构进行了调整。32.5水泥产品的在企业产品结构中的占比相对较低,即使未来淘汰32.5水泥受到的冲击也相对较小。淘汰32.5水泥,提前谋划的企业将占尽风头。

根据水泥协会去产能计划,2018年关闭水泥粉磨站210家,2019年关闭粉磨站150家,2020年关闭粉磨站180家。力争2018年上半年全面停止生产32.5强度等级水泥,2018年对粉磨站企业来说将是“痛苦”的一年,更多的中小粉磨站被淘汰,行业集中度将会进一步提高。