据相关数据显示,中国建材这个数据约为海螺水泥的两倍。但为何在行业景气中最大受益者之一的中国建材确不受待见呢?投资者对其一直存在着什么偏见?而这些因素又是否存在持续改善的可能?我们下文就来逐一简单分析一下。

一、外资心头之恨:高杠杆+高额利息支出+高商誉+持续的自有现金流出+低利润!

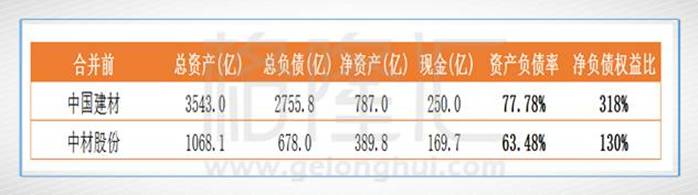

从上图来看,资产负债率近年来一直在下降,绝对值虽高但却感受不到异常,2017年第三季这数据更下降到77.78%。十年前,这一数字还停留在118%,十年后则完全超过320%,提升幅度超过2倍,鬼知道它经历了什么。最高峰还去到不可思议的430%以上,还连续保持了两个会计年度,这种“神技”也许只有央企才能做得出来。

理解起来也简单,就是你有1块钱的自有资产,但别人却“敢”借了3块钱给你去做生意,一旦遇上全部资产贬值25%的事件,这样的公司就会资不抵债。国际上这数值200%已经算是警戒线,300%以上也许就是高危病危的境界吧。事实上,落入这个300%以上的区间,长期来说就是一种类似吸毒的行为,所有的经营努力大部分都用于偿还借债的利息,一旦产生经营上的资金需求又要加重负债的水平,恶性循环。中国建材最近5年(包含2017年)每年负担的财务费用均接近100亿,过去两年的净利润仅为这个数字的1/3-1/4,过去五年所获净利润也皆低于100亿。

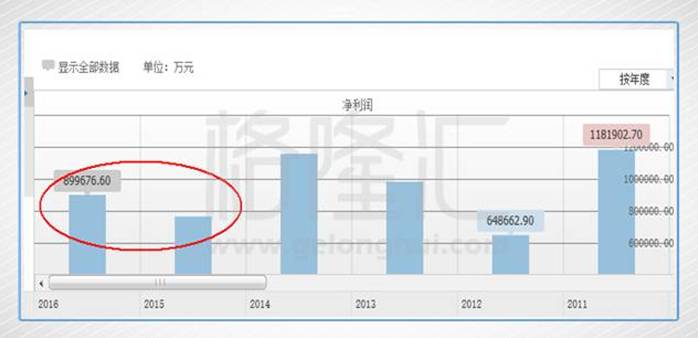

(上图注:中国建材2011年-2016年的净利润)

在2011年末至2014年末,中国建材的平均市盈率保持在4-5倍之间,表明上看起来很便宜,实际上是一个“价值陷阱”。2015年期间在这样的估值基础下,中国建材下跌幅度竟超过65%,究其原因,2015年及2016年的净利润不足30亿,对比2012年-2014年年度平均净利润跌幅超2/3,再往深挖,造成净利润大跌50-60亿级别主要原因在于毛利率的下跌,而财务费用、管理费用等巨额固定支出依然不减,致使上述两费占毛利比由2014年的59.82%大幅上升至2015年的81.36%及2016年的74.25%。

(上图注:海螺水泥2011年-2016年的净利润)

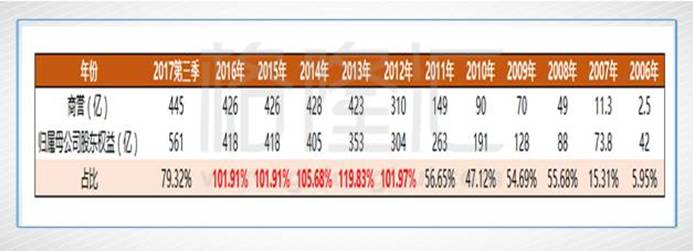

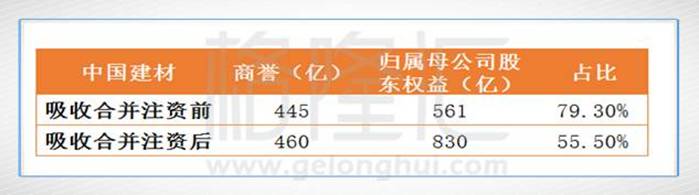

二、中国建材引人注目的地方除了高额的利息支出及固定支出外,其庞大的商誉的存在一直被市场人士咎病。2008-2011年商誉所占归属母公司公司权益超过50%,比2007-2006年度上了何止一个台阶。2012-2016年年度这个数据又比2008-2011年度再翻了一番,达到惊人的100%以上(峰值为2013年的119.83%),换言之,合并报表的商誉的数额一项完全超过了归属母公司股东权益的数值。如今最新一期报表显示的商誉为445亿,假若未来若碰上符合商誉减值测试的事件,每变动5%,则相关减值影响超过22亿,而2016年年末的净利润数据仅为28亿左右。(单从会计口径角度思考)中国建材背着如此庞大的商誉资产彷如背着“定时炸弹”。

从历年财报上找到了两个数据足以解释这个结果:(1)每股净资产的持续提升,加上同期商誉飙升的表现,可以知道,中国建材一直在马不停蹄地并购资产,借债鲸吞。(2)主营业务净利率一直持续下降。增收不增利的状况一方面表明企业在实现扩张性的布局战略,另一方面也表明行业内存在激烈的竞争与整合。

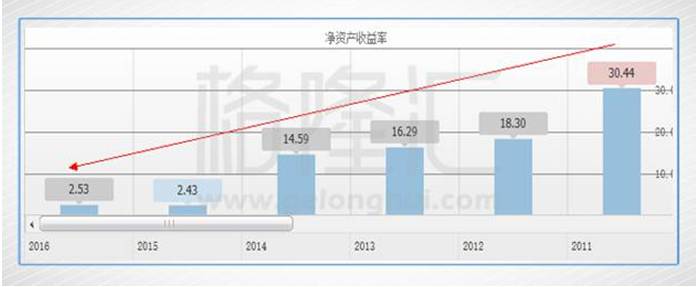

相信对上面一系列的财务分析和挖掘,大家已经不难理解为什么中国建材会存在相对高比例的沽空数据。高财务杠杆、高额利息支出or固定支出、庞大的高商誉、持续的自有现金流出和低利润or低ROE,当这些条件共同出现的时候,让人不难直接就感受到高的财务风险。

我们发现有不少投资者认为,高的沽空数据是由于套利操作致使,根据2017年9月8日周五晚公布的中国建材和中材股份吸收合并的重组方案里表示每1股中材股份能换取0.85股的中国建材的新增股份。通过我们认真研究发现,中国建材和中材股份根据重组方案产生的套利操作空间已经渐趋消失,在不考虑沽空成本和买卖佣金税金,只有1%左右。

三、我们为什么会花如此的笔墨来深挖中国建材的财务数据或结构呢,并非出于看淡中国建材的股价,其最大的目的源于需深入地了解看空者的思路。相反,我们旗帜鲜明地看好中国建材,认为两大主要方向会深刻驱动其未来的资产负债表向好的方向改善:(1)与中材的合并重组方案;(2)行业格局及供给侧改革。

1、中国建材与中材股份二合为一并非偶然,集团控股股东层面的整合早已先行。

2017年3月8日,完成工商登记,中国中材集团有限公司由之前的国务院国有资产监督管理委员会履行出资人职责的国有独资公司,变更为由中国建材集团有限公司持100%股权的法人独资公司。

整合水泥业务仅是第一步,合并后的中国建材很大机会将成为中国建材集团海外唯一资本运作平台,而且是控股型的母公司平台,“中国神材”雏形初现。

中国建材集团是唯一一家集发展混合所有制试点、中央企业兼并重组试点和落实董事会职权试点于一身的央企,作为一个重点试点而存在。

中国建材集团董事长宋志平在接受媒体访问时曾表示:

“中国建材控股的上市公司有15家、其中境外上市公司2家,参股的上市公司有20家,这35家上市公司是非常优质的资源。在这一方面我们进行了深度思考,整合方案正在反复讨论和研究中。我们大的思路是,按照业务归核化思路,每个子公司都围绕核心业务形成一个大的产业,这些细分行业的子公司争取都做到全球前三,打造专业化的中大型上市公司。同时要遵循资本市场逻辑和规律,通过多种方式整合同质化业务,提高资本运营与重组整合能力,实现上市公司价值最大化。”

合并前,中材股份的控股股东为中国中材集团有限公司,公司主要从事水泥技术装备与工程服务、水泥和新材料三方面的业务,是全球最大的水泥技术装备与工程服务供应商,也是中国非金属材料行业的领先生产商。而中国建材的控股股东是中国建筑材料集团有限公司,公司的主营业务是集团主要业务为经营水泥、混凝土、轻质建材、玻璃纤维及复合材料以及工程服务业务。

中材集团曾于2010年为其子公司天山股份、宁夏建材和祁连山承诺:为消除公司水泥业务潜在的同业竞争,将用5年时间,逐步实现对水泥业务的梳理,并将集团内部水泥业务整合为一个发展平台,从而彻底解决水泥业务的同业竞争。

所以,首先从水泥业务整合入手最为合适,现在看来,集团所描述的统一的水泥业务发展平台无疑就是合并后的中国建材。两者合并后将形成年产能超过5.2亿吨的中国水泥一哥,全球水泥龙头。远高于海螺水泥的年产能3.2亿吨。实际上,在16年8月两集团合并的时候,集团管理层就表示首当其冲解决的就是水泥产能过剩、同业竞争的问题。

我们整理了中材集团和中国建材集团旗下上市公司并按业务进行分类(除去中材股份与中国建材,除去水泥业务),其中两类业务上市公司的业务重合度比较高,后续也有可能成为整合的对象。

(备注:以上为中国建材集团主要控股参股的九家A股上市公司,资本市场把它们统称为“中材系”)

根据公告,中国建材集团资产总额4562亿元人民币(截至17年6月30日)。拥有水泥熟料产能5.3亿吨、商品混凝土产能4.3亿立方米、石膏板产能20亿平方米、玻璃纤维产能195万吨、风电叶片产能16GW,均位居世界第一;在国际水泥工程市场和余热发电国际市场领域处于世界第一。中国建材的“野心”是成为具备国际竞争力、世界上首屈一指的综合性建筑材料龙头。集团内部持续的整合、业务调整或合并产生的最大受益者无疑将是中国建材。

2、重组整合红利并未完全体现,国资委资金初入局

2017年10月20日,中国建材发布公告称中国国新控股及中国诚通控股集团与公司各自订立不具约束力谅解备忘录,确认有意以现金85亿人民币认购中国建材旗下的一间全资附属公司中国联合水泥集团的合共3%的股权(各1.5%),以帮助企业改善财务结构、降低财务费用、提高生产经营水平及推动整体产业转型升级。中国国新控股及中国诚通控股集团均为国务院国有资产监督管理委员会控制的国有企业。

按照两国资控股公司出手的价格可简单推算其对中国建材的最大的水泥生产主体联合水泥集团的估值为2833亿人民币。

合并注资后,净负债权益比大幅度下降了27%,至232.1%。这个数据是近10年的低位,直接返回到2007年的水平。重组后的中国建材已经相继与7家银行合作共获得3450亿元授信支持,也与农行、交行签订400亿元市场化债转股协议。财务杠杆及财务风险相应大幅度降低。

而投资者一直关注的商誉问题,通过合并注资,使得占归属母公司股东权益的比例从79.3%的高值下降到55.5%,返回到2008-2011年的相对低阶水平,抵抗商誉潜在风险的实力得到加强。

数据统计显示,集团总部机构由原两材的27个整合为12个、人员由269人调整为不到150人。随后,实现了二级平台的“压缩”,由原两材的32家整合为17家,后续经过多次整合,现在是13家,未来还要继续整合成12家。按照国资委要求,实际压减了186家企业、超额完成压减45家。所以,有理由相信,合并后的管理费及相关占比会呈现明显下降趋势。

技术方面的整合,中国建材还将就产研结合发力。重组后中国建材集团共有26家国家级科研设计院所和3.8万名科技研发人员。目前,该集团正在以中国建材总院、南玻院、工陶院为平台,打造建材行业的“中央研究院”,加大重点领域技术投入,组织和利用富余资源投入基础性研究、共性技术研究、前瞻性研究和多元化新兴产业研究,构建具有国际竞争力的技术创新体系。

过去一年及今年以来,中国建材的涨幅分别为90%、70%。而同时间段对应的业绩增长则为236%、84%。所以其股价的走势仅仅反映的是业绩上的提升,而对于中国建材吸收合并重组中材股份、获得国资委资金注资及集团内部整合、混改试点等重大转折的事项引起的一系列长短期的变化并过多理会,重组整合红利并未完全体现出来。我们提供以下这样的图表,进一步说明其重组红利的存在。

吸收合并中材股份后的中国建材的总股本为84.35亿股,按照12月6日最新的收盘价6.37港元可知其重组后的总市值为537.3亿港元,而其参股控股的主要A股上市公司合计持股市值为513.3亿港元,若按照最新的AH溢价指数来“转换”这部分市值来参考可得到378亿港元,两者的差额为135.3亿港元。

国资委注资的中国联合水泥集团为中国建材旗下水泥业务的主要资产,撇除其他资产的存在,现市场对中国联合水泥集团给出的价格最多只为135亿!根据官网介绍,中国联合水泥的总资产为842亿,水泥年产1.1亿吨,商品混凝土2亿立方米,骨料2500万吨。

结语:常言道,合久必分,分久必合。近年来随着央企重组合并的步伐不断加快,市场上接连出现一系列“神级”规模的企业:“中国神车”、“中国神钢”、“中国神煤”、“中国神船”、“中国神电”、“中国神材”……它们无一例外皆成为各自行业领域内最具实力的领导者,是中国企业走向世界,参与国际竞争,实现一带一路战略的范本性企业。而改革实现的路径一定是非常规的,由于国家意志的存在,试点的成功已具备某种必然性,要求改革后央企实现综合实力大大提高更是势不可挡。供给侧改革实质上是为这些企业量身订做的?还是因为有供给侧改革才催生这些神级央企?

我们认为最应该关注的就是,一个位列“神位”的行业领导者,身处同样的卖方市场,卖了一个白菜价,这就是有意思的事情了。

(来源:港股那点事)