支持的观点认为:错峰生产是历史的必然,于水泥行业有利且要坚持不懈,全国全行业都需无条件严格执行错峰生产。

一、水泥行业错峰生产是市场经济的必然

整个水泥行业产能严重过剩,前几年部分企业低价占领市场的行为,导致整个行业大面积亏损,这就是无序竞争带来的严重后果。所以水泥行业要走“市场经济”的路,有计划亦有竞争。行业企业之间要有竞争更要有合作。正如现在的错峰生产停窑保价,大企业率先涨价,并出让一部分市场份额,让中小企业得以“生存,繁衍”,以期共同发展,共谋大业。

二、水泥行业削减过剩的最好方法就是错峰生产

中国水泥行业绝大部分产能是先进产能,决定了目前去产能的走向不应该是淘汰落后,而是有计划地储备产能,即通过有计划地减少有效生产时间,来控制产能发挥率,从而实现产销平衡,也就是“错峰生产”。

三、错峰生产能从源头上有效的反垄断

部分企业,意图通过恶性竞争,消灭对手,实现寡头垄断,从而最终彻底消灭竞争,牟取暴利。跨省联动的错峰生产,是推动利益集团共同行动的最有效的基础,是反垄断的有效方式。只有错峰生产才能从源头上有效的反垄断。

四、水泥行业错峰生产有益于实现大同

水泥行业在错峰生产的基础上,做大做强做优国有企业,发展混合所有制经济,才能最终实现大同。

反对的观点认为:一刀切的错峰生产只能助长劣质产能,救活濒临倒闭的高耗能企业。

一、”一刀切“的错峰停产只能助长劣质产能

所谓错峰生产,实施一刀切的明令停产,只是去掉了多余的产量,改变了市场的供求关系,让企业有了缓冲生存的余地。这种作法增加了运营成本,也增加了收入。但是这种“一刀切”,无法去掉劣质产能,不能提升水泥整体产能的平均品质。水泥去产能也只有去掉劣质产能,才会使行业产能品质整体提升,向着健康方向发展。

“一刀切”的错峰生产,只是暂时改变目前的产需平衡关系,它与原来的限产保价做法,实则出自一种习惯思维,不分好坏,每人三杆子。它只能对社会发展不利,形成行业的变相垄断、保护落后的结果。

二、、“一刀切”错峰停产不利于环境保护

一刀切地错峰生产,只是增加了耗能水平,只要是社会需要的产品,勒令停产虽简单易行,但它治标不治本,不仅未减少劣质产能,而且恢复生产时将平白增加耗能;反之,区别停产的效果利用提高产能品质的思路,才真正客观上保护了环境。能准确判断、并去掉劣质产能,正是环境治理必须采取的杀手锏。

三、一刀切错峰停产只能延缓技术改造的步伐

一刀切的停产模式实际是保护了落后产能,让他们拍手称快,相反,却严重束缚了技术先进的企业。它的消极作用是,任何企业都无需关注能耗指标,而还应重视增产扩容。

一刀切的错峰生产,对优质产能的创新生产线禁建与停产,并不明智,相反,应网开一面,通过区别停产的模式坚决淘汰落后产能,这才是诞生更强实力企业的希望,更是增强国力的必经之路,也是供给侧结构性改革的根本宗旨!

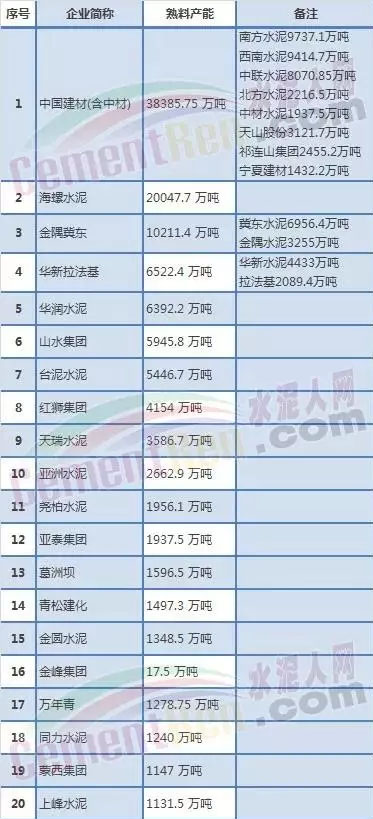

据了解,过去中国水泥行业很分散,前十名企业市场占有率加起来也仅有2%。经过整合之后,目前已达到63%,这也使近几年水泥行业都赚钱,而且今年还要大赚。

此前,曾有行业分析人士称:2017年水泥行业利润将冲击1000亿。1000亿对于前几年亏得一塌糊涂的水泥行业而言,已是踮起脚尖就能够得到的了。

企业赚钱了,相应的部分企业的工人也得到奖励,到手的钞票也厚了一些。出门讲话也硬气不少。

但是,据小编了解相当一部分水泥企业员工收入未升反降。大多数企业在“错峰生产”期间安排检修任务,参予检修的员工按照基本工资+岗位考核发放工资。但是,检修用不了很多人,还有一部分员工被安排休假。今年采暖季的错峰生产较前两年更为严格,部分地区甚至停工半年之久。这半年被安排休假的工人只拿到基本工资,也就是各省市的最低生活保障。

水泥行业赚钱了,水泥人并未得到实惠,那么,这近千亿的利润,究竟都装进了谁的腰包。反观水泥行业产能现状,前二十强企业央企、国企占据较大份额。同时部分排名靠前的民企也搭乘了错峰生产的顺风车,在大企业集团吃肉啃骨头的同时喝到了“咸汤”,尝到了甜头。

一些在前几年亏损的企业,多条生产线只余一条线在“苟延残喘”,甚至有的窑磨一体企业前几年都只转磨不转窑了。而在今年多条生产线全部点火开窑,加班加点生产。即使是行业协会一再要求“错峰停产”,环保局查了又查,封了又封。亦不能动摇其志向,甚至生产线“带病延年”,于工厂员工而言时时处处存在的安全风险,令老水泥人看了也“不寒而栗”,不禁要问,这是错峰生产带来的“益”还是“弊”呢?

从水泥企业上市公司前三季度季报可以了解到,今年整个水泥行业都赚钱了,各家企业年报称今年赚钱得益于水泥价格的高位运行。相同成本下,水泥价格的高涨令水泥企业赚得盆满钵盈,甚至一些小微企业乘着这“暴涨”的东风,提升销量,创造了近年来的利润至高点。

盘点,熟料产能前二十家企业,绝大部分是国企、央企也有部分低能耗技术相对领先的民营企业,这二十家企业在今年这“水泥涨价潮”中算是赚“Hai”了。

发改委相关数据显示:今年9月份全国市场P.O 42.5散装水泥平均价格为336元/吨,比上月上涨13元/吨,同比上涨71元/吨,涨幅分别为4%和26.8%。而之后的十月,十一月,各区域又是一波接着一波的“连涨”,从半个中国漫延到整个中国水泥都在涨价。

据了解,目前国内部分地区P.O42.5水泥价格已超过400元/吨左右,部分地区水泥价格直指500元/吨,且仍有上涨趋势,整个水泥行业开启“打劫模式”。

都说为这轮水泥涨价买单的是水泥企业下游客户商砼企业,其实再往下追溯普通老百姓因此承担的更多。水泥涨价,势必带动上下游产业链的疯涨,作为这波涨价的接盘者,老百姓接的不仅仅是水泥涨价的这“一百元”。有水泥企业一线员工说:今年工资涨的一百块,赶不上物价上涨,各种税费每一项都涨一百块。

今年水泥行业利润一千亿,水泥企业员工工资却没有涨。这一千亿究竟装进了谁的腰包,欢迎各位有识之士在下面评论区发表不同见解。