2016年以来,全国房地产与基建投资有所上升,从而带动了水泥需求的增加。9月份以后,水泥价格出现了一波疯狂上涨。11月以来,由于供给面的集体提价和北方的停窑,水泥价格保持高位徘徊,整体来说,2016年水泥行业行情乐观。

产量谷底回升 仍在低速增长

2016年上半年,全国水泥行业产销量和价格似乎都已经走出了2015年双双下跌的困境。自3月以来累计水泥产量累计6个月稳定在2.7%以上的低速增长。如图1所示:

图1 2016年1-11月月度累计水泥产量同比增速

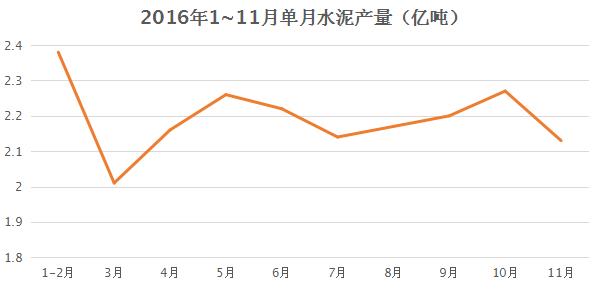

2016年1-11月份,全国规模以上水泥产量22亿吨,同比增长2.7%,增速较1-10月份提高0.1个百分点。全国单月水泥产量分别为,1-2月2.38亿吨,3月2.01亿吨,4月2.16亿吨,5月2.26亿吨,6月2.22亿吨,7月2.14亿吨,8月2.17亿吨,9月2.2亿吨,10月2.27亿吨,11月2.13亿吨。随着天气转冷,环保力度加大,北方地区实现错峰停窑,对产量有所影响,预计12月水泥产量有所下降,将保持在2亿吨左右。如图2所示:

图2 2016年1-11月单月水泥产量图

价格有所回稳 月均价突破300元/吨大关

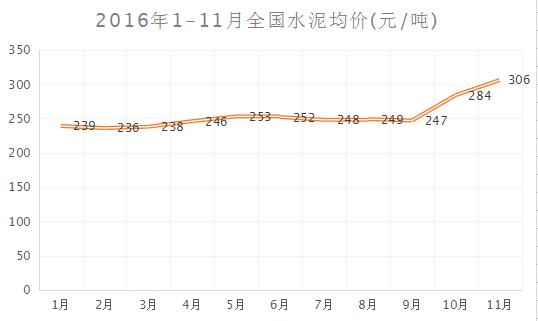

2016年上半年经济不景气,水泥企业为了减亏而涨价,此外各区域尤其是北方地区受需求持续疲软的打击,北方地区通过停窑限产支撑价格。因此,水泥价格在2月见底后,3月份开始抬头向上。以P.O42.5散装水泥为例,全国P.O42.5散装水泥均价1月239元/吨,2月236元/吨,3月238元/吨,4月246元/吨,5月253元/吨,6月252元/吨,7月248元/吨,8月249元/吨,9月247元/吨,10月284元/吨,11月306元/吨。受大气污染治理影响,江北15省水泥错峰生产,水泥量减价升,预计12月全国水泥均价将保持在306元/吨左右,突破300元/吨大关。如图3所示:

图3 2016年1-11月全国水泥均价

全国范围看,2016年西藏地区水泥均价偏高,1-4月持续600元/吨,5-10月水泥价格一路飚升,一度逼近1000元/吨,12月价格有所回落,但仍保持在830元/吨上下。

华北地区,水泥价格4月开始回升,受金隅冀东重组,区域协同以及环保限产政策影响,8月以来加速上涨,每吨涨50-127元不等。华北价格的发动机在京津冀,尤其是北京,同比增长117元/吨,为全国水泥价格恢复做出巨大贡献。目前,北京水泥价格375元/吨,天津362元/吨,332元/吨,且目前皆在高位徘徊,预计未来两个月,价格不会有太大回落。

东北地区及内蒙古,水泥价格全年变化不明显,涨幅不佳。内蒙古涨幅最低,全年最高只净涨了30元/吨,东北三省涨额在20-40元/吨不等。

华东地区水泥价格上涨动力最大当数江西,近几个月来,累计有70元/吨的上涨,山东价格10月发力,淄博、泰安曾一度出现水泥断货现象,目前山东水泥在320元/吨的高位徘徊。

西南水泥地区价格上半年价格原地踏步(不含西藏),表现不济,尽管西南水泥需求领先其他地区,但6~8月还有滑坡,8月份开始拉升,同比增长30元/吨,10月发力,其中贵州涨幅惊人,累计全年净涨133元/吨。截止12月23日,云南,贵州,四川水泥价格分别为:329元/吨,350元/吨,329元/吨。

西北地区水泥产量是全国唯一负增长地区,但水泥价格持续上扬,8月进入旺季,10月水泥价格同比上涨50元/吨。陕西、甘肃是价格的主要推手,上涨幅度超过在100元/吨左右。

华南地区,主要表现为长江三角区域在3~5月率先上涨,后由于需求动力不足及周边市场未有跟进,价格重回原地踏步。8月,价格较以往提前上涨,9月发力,截止12月23日,净涨50元-80元/吨。

行业利润可喜 多家企业业绩大增

国家统计局数据显示,2016年1-10月,水泥行业实现利润总额332亿元,同比增长47%,预计2016全年行业利润有望突破500亿元。2016年前11个月全国平均水泥价格为254元/吨,就目前量减价升的情况看,预计12月水泥价格不会打压全年均价,因而整个2016年全年水泥均价将保持不低于254元/吨的状态。以行业成本130元/吨算,全国2016年水泥的全年平均利润率可实现48.8%。

在水泥大行情下,多家水泥企业实现减亏。例如,前三季度,冀东水泥减亏4.52亿,有望四季度扭亏为盈;截至到11月底,山水集团已实现扭亏为盈,同比去年减亏20亿元。海螺水泥报前三季度净利润62.2亿,同比增长1.55%。

从价格、产量、及利润综合来看,2016年水泥行业表现尚佳。但价格的大幅波动有其成行的特定环境与影响因素,预计2017年此轮价格大涨的影响因素继续存在的概率较小,因此不会再出现类似于2016年的价格疯涨趋势。而在市场经济中供需关系仍将是价格的最大影响因素,局部地区水泥价格上涨幅度,偏离合理区间,在无响应需求的支撑下也必将回落。从供给端来看,国家的去产能政策并没有去产能而是去产量了,受基建、煤炭价格上涨以及环保政策加码影响,水泥价格会持续在高位徘徊,水泥企业更愿意去维护自身较好的获利水平和环境,而不是破坏当前的“和平稳定”态势。