根据国家统计局数据显示,2016年1-10月,水泥行业实现销售收入6952亿元,同比下降1.87%;全行业实现水泥利润总额332亿元,同比增长47%,增速较1-9月提升13个百分点。10月单月水泥利润总额为83.4亿元,较上月增长31%,单月利润在上月基础上再次创年内新高。1-10月累计水泥利润已超过去年全年的利润总额,目前水泥价格走势仍然较为坚挺,预计全年行业利润有望突破500亿元。销售收入下降,但利润总额却同比增长了47个点,在传统行业里有如此让人羡慕的高利润率,实在难得。

煤炭涨价给了水泥提价的理由

煤炭作为水泥生产的主要燃料原料,它的价格涨跌直接影响水泥价格的涨跌。

2016年8月以来,水泥价格有一个疯狂的上涨,水泥厂家的理由是,原料煤价上涨,水泥当然要涨价。生产1吨水泥,新型旋转窑大约需耗0.11吨左右标准煤。以环勃海地区为例,发热量5500大卡/千克的动力煤已从年初的370元/吨,到11月份煤为680元/吨,涨幅达83.7%,依次推算水泥每吨成本增加34.3元,羊毛出在羊身上,水泥价格上涨才有了正当的理由。

环保成本增大为涨价谋借口

作为大气污染治理“国十条”中的六大重点治理行业之一,水泥行业一直是中国大气污染控制的重点。从1985年发布《水泥工业污染物排放标准》至今已经30年,历次修改排放标准越来越严。以水泥企业的环保脱硝成本为例,脱硝使用的25%氨水,目前价格是1500-2500元/吨,1条2500t/d线,年需耗氨水3460吨,据现在这种行情,业内人士介绍,只氨水这项成本每吨水泥要多加2.5元环保成本,显然这么大的环保成本,要增加到水泥产品价格里去,这就为涨价找了个正当理由。

另有国家为大气污染治理而实施的错峰生产政策,让水泥存量减少。如11月13日早上5点,河北省气象台就发布大雾橙色预警,邢台市10家水泥生产企业的12条生产线,在这个采暖季一律错峰生产,全部停窑。除此以外,还有山东、黑龙江等省份,为了应对大气污染,都相应地制定了一些水泥停窑错峰生产的政策。这些环保的治理工作,迫使水泥价格上涨。

2016年下半年水泥行业很暴利

国家统计局11月27日发布消息称,1-10月份,全国规模以上工业企业实现主营业务收入92.1万亿元,同比增长3.7%。采矿业主营业务收入39226.5亿元,同比下降7.4%。其中,煤炭开采和洗选业实现主营业务收入18128.2亿元,同比下降6.5%;石油和天然气开采业为5113.7亿元,同比下降21.9%;黑色金属矿采选业为5319.2亿元,同比下降9.8%;有色金属矿采选业为5180.9亿元,同比增长4.9%;非金属采选业为4411.6亿元,同比增长2.4%;其他采矿业为22亿元,同比增长11.1%。

1-10月份,全国规模以上工业企业实现利润总额52567.7亿元,同比增长8.6%,增速比1-9月份加快0.2个百分点。采矿业实现利润总额1138亿元,同比下降48.5%。其中,煤炭开采和洗选业实现利润总额573.1亿元,同比增长112.9%,较前9月利润增长221.3亿元。

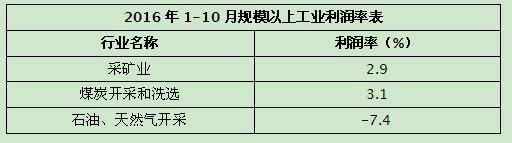

石油和天然气开采业净亏377.7亿元,同比下降141.6%;黑色金属矿采选业实现利润总额317.5亿元,同比下降13.9%;有色金属矿采选业实现利润总额366.4亿元,同比增长6.2%;非金属采选业实现利润总额304.4亿元,同比下降1.6%;其他采矿业实现利润总额1.1亿元。如下表所示:

看上表,值得高兴的是,在工业总体利润下降的经济背景下,水泥行业利润率保持了较好增长。相对于石油、电力、热力、烯气、水生产、煤炭开采、洗选业,水泥行业可谓暴利。

11月以来,水泥行业进入传统的淡季,但淡季销售依然旺盛,淡季不淡,华北、华东、西南、中南、西北地区水泥价格都有不同的幅度的上涨,行业利润空间加大。截止到11月末,华北地区水泥均价达357元/吨,华东地区水泥均价在307元/吨,中南地区水泥均价为362元/吨,西南地区水泥均价为346元/吨,西北地区水泥为330元/吨,东北地区水泥均价为311元/吨。按水泥每吨成本价为130元核算,各地区的利润率分别为:华北地区63.5%,华东地区57.6%,中南地区64%,西南地区为62.4%,西北地区为60.6%,东北地区为54.8%。依此算,整个水泥行业的利润率为51.35%。11月利润率创近期新高。